Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Devamını oku - w w w .serpam.org

Adsız 3

Sağlık Yönetimi Bölümü 1.2.3.4. Sınıf Bahar Yarıyılı Genel Sınav

Ders Kodu S/Z Ders Adı T U L T AKTS Sorumlu Öğretim Üyesi Z

İktisadi ve İdari Bilimler Fakültesi 2014-2015 Eğitim

NOT: Öğrencilerin Sınav Öncesinde Dersin Öğretim Elemanıyla

Porgramme journée SSIAD.indd

Özgeçmiş - Bitlis Eren Üniversitesi

Işıl İşlemler

Bölüm 3_Güneş Enerjisi - Bilecik Şeyh Edebali Üniversitesi Makine

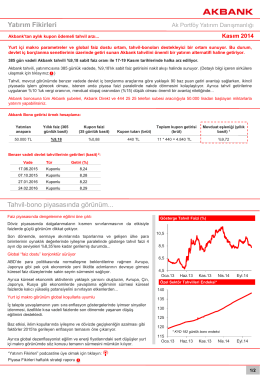

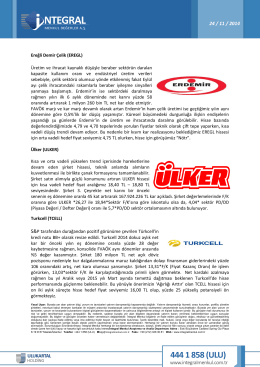

Yatırım Fikirleri

Ereğli Demir Çelik (EREGL) Üretim ve ihracat

4520-as sorozat Típus azonosító 4523 4524 4525 4526 Kapacitás

E- Broşür