Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Giriş

Prof. Dr. Ümit Şenesen Özgeçmişi: 1944 yılında Bursa`da doğan

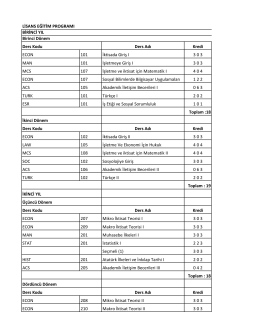

LİSANS EĞİTİM PROGRAMI Ders Adı Kredi ECON 101

istanbul üniversitesi auzef mükemmellik yolunda ilerliyor

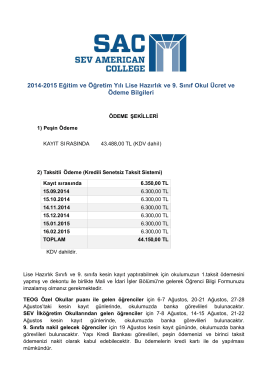

2014-2015 Eğitim ve Öğretim Yılı Lise Hazırlık ve 9. Sınıf Okul Ücret

Jan Tinbergen - CU Department of Economics

söyleşi - Bilim Akademisi

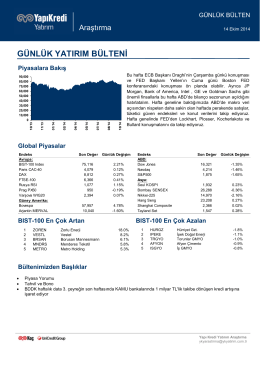

günlük yatırım bülteni

FİNANSAL EKONOMETRİ - ISEF-2015

Full Text - Journal Of Business Research

FOUNDATION OF THE TURKİSH ECONOMIC ASSOCIATION

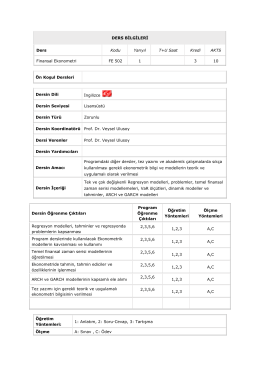

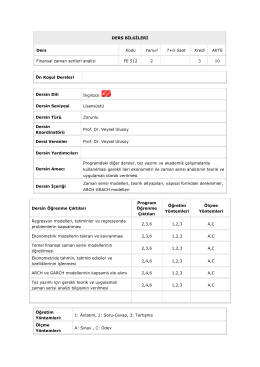

DERS BĐLGĐLERĐ Ders Kodu Yarıyıl T+U Saat Kredi AKTS

Ders İçeriği

FE 512

Ders İçeriği

Uygulamalı Ekonometri

BÖLÜM 1: ULAŞTIRMA SİSTEMLERİ

gyo - Dumlupınar Üniversitesi

ECON 351 - İktisat

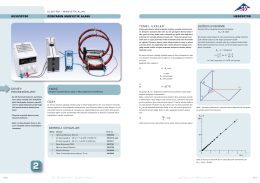

Dünyanın manyetik alanı

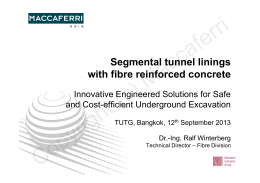

Fibres boost performance and productivity of segmental linings Dr

Cennik laboratorium dla zleceniodawców prywatnych

Contributors / Katkı Yapanlar