Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GÜMRÜK MÜŞAVİRLERİ DERNEKLERİ İCRA

2014.12.31 İK-BŞK-220 İcra Kurulu ortak duyurusu

5 Derneğin Konu İle İlgili Yazısı - İstanbul Gümrük Müşavirleri Derneği

İK/BŞK-24 için tıklayınız. - Mersin Gümrük Müşavirleri Derneği

İK- BŞK /23

Değerli Üyelerimiz,

2002-40 sayılı Genelge ve Tebliğ Revizesi hk

(2014-13 sayılı Genelge)

İK-BŞK-26 2015-5 sayılı Genelge

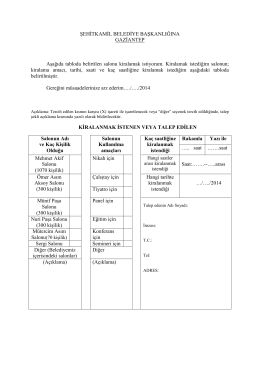

ŞEHİTKAMİL BELEDİYE BAŞKANLIĞINA GAZİANTEP Aşağıda

İK- BŞK / 50 - Ankara Gümrük Müşavirleri Derneği

GÜMRÜK MÜŞAVİRLERİ DERNEKLERİ İCRA KURULU Değerli

İK- BŞK / 173

Gümrük Kanununda Değişiklik Yapılmasına Dair Kanun Tasarısı Hk

Gümrük Müşavirliği ve Yetkilendirilmiş Gümrük Müşavirliği Asgari

liman hizmetleri ücretleri hk

İ.Ü. TEKNİK BİLİMLER MESLEK YÜKSEKOKULU MÜDÜRLÜĞÜNE

YGM Sisteminde gelinen son noktanın değerlendirilmesi ve

derneğimize üyelik - Ege Beşiktaş Kongre Üyeleri Derneği

Hizmet İçi Eğitim - Bülent Ecevit Üniversitesi

Veli izin yazısını indirmek için tıklayınız!

2015 Yılı Yeni Araştırma Altyapı Projesi Ön Başvuru ve İlave Yatırım

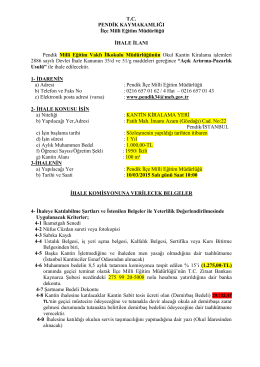

pendik milli eğitim vakfı ilkokulu kantin ihale ilanı