Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finansbank İhraçcı Bilgi Dokümanı (Taslak) Eylül 2014

SERMAYE P@YASASI KURULU

Ana Finans Sponsoru Main Banking Sponsor

(Taslak) Haziran 2014

Choďte do zoo, ať se zvířata nenudí, říká její ředitel

2014 yılı Sermaye Artırımı Taslak İzahname(Henüz SPK tarafından

izahname hazırlama kılavuzu

Türkçe Düşünen Unvan Doğrulama ve Zenginleştirme Servisi

Erkek İnfaz ve Koruma Memuru

Günlük Bülten - Borsa İstanbul

Finans sektörü yeni anlamını ve misyonunu buluyor

2014 YILI SONUNA KADAR YERİNE

2014 Yılı Faaliyet Raporu - Euro Kapital Yatırım Ortaklığı A.Ş.

Haziran 2014 Bağımsız Sınırlı Denetimden

pdf indir - Eğitim Takvimi

gelen öğrenci - İstanbul Üniversitesi

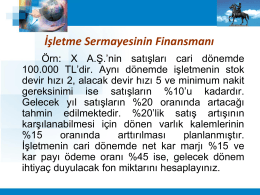

Firmaların Halka Arzı Sunum 2

İhraççı Bilgi Dokümanı

FON - TKYD-Ana Sayfa

Sunum

Türkiye tarafından hazırlanan 2013 yılı İlerleme Raporu

31.03.2014 - Finans Yatırım Ortaklığı A.Ş.

3. Varlıkların Yönetimi