Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VİOP Günlük Bülten 17 Mart 2015 Salı

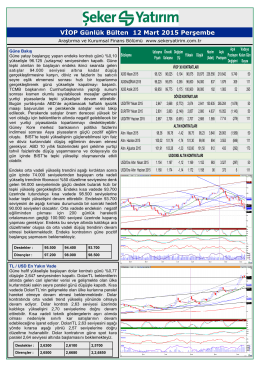

VİOP Günlük Bülten 12 Mart 2015 Perşembe

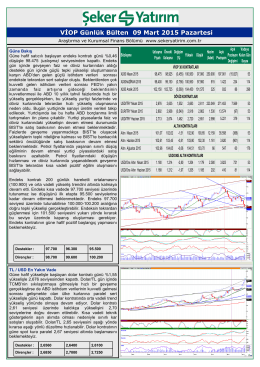

VİOP Günlük Bülten 09 Mart 2015 Pazartesi

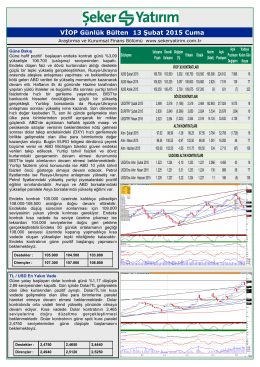

VİOP Günlük Bülten 13 Şubat 2015 Cuma

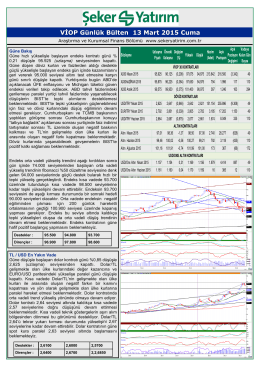

VİOP Günlük Bülten 13 Mart 2015 Cuma

VİOP Günlük Bülten 14 Nisan 2015 Salı

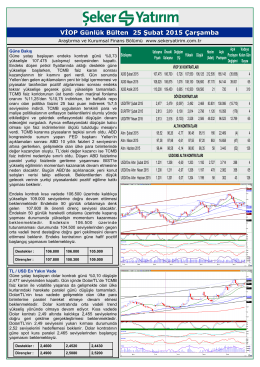

VİOP Günlük Bülten 25 Şubat 2015 Çarşamba

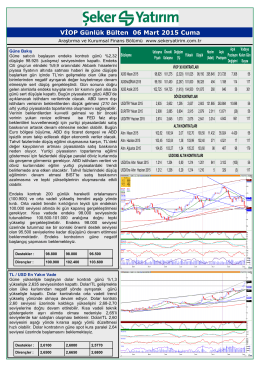

VİOP Günlük Bülten 06 Mart 2015 Cuma

VİOP Günlük Bülten 06 Şubat 2015 Cuma

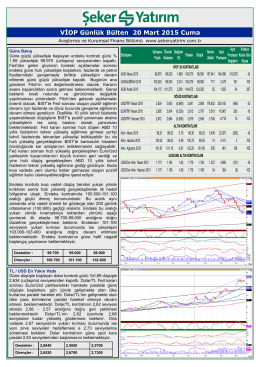

VİOP Günlük Bülten 20 Mart 2015 Cuma

VİOP Bülten - Şeker Yatırım

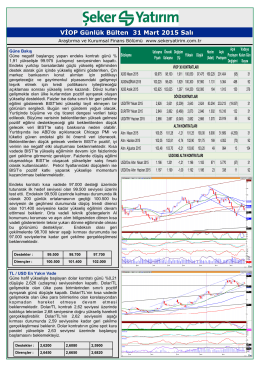

VİOP Günlük Bülten 31 Mart 2015 Salı

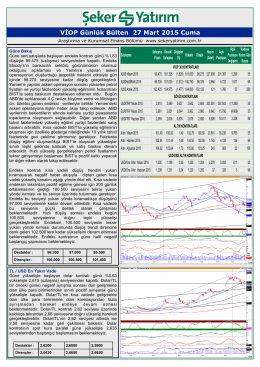

VİOP Günlük Bülten 27 Mart 2015 Cuma

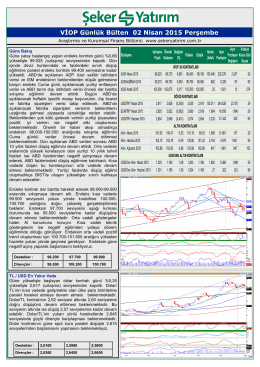

VİOP Günlük Bülten 02 Nisan 2015 Perşembe

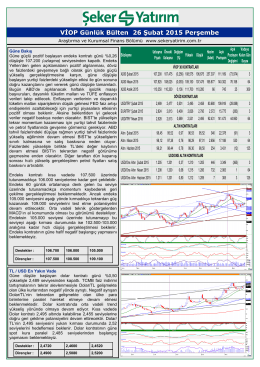

VİOP Günlük Bülten 26 Şubat 2015 Perşembe

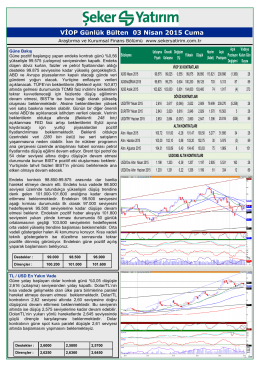

VİOP Günlük Bülten 03 Nisan 2015 Cuma

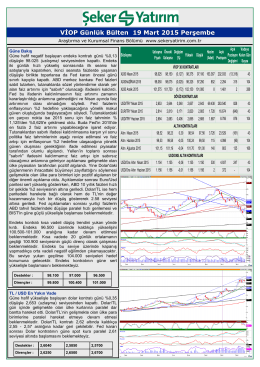

VİOP Günlük Bülten 19 Mart 2015 Perşembe

AKSA JENERATÖR TÜRKİYE`NİN EN BÜYÜK ŞİRKETLERİ

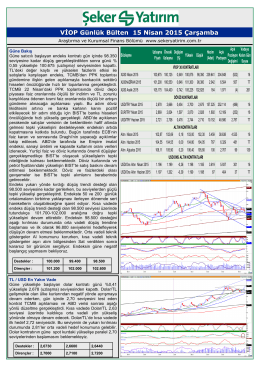

VİOP Günlük Bülten 15 Nisan 2015 Çarşamba

IŞIĞIN YANSIMASI ve IŞIK HANGİ KURLARLA GİDER

Merkez Bankası Faizlerde Değişikliğe Gidecek Mi?