Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İndir - Prof. Dr. Ahmet Mucip GÖKÇEN

İndir-127 kb. - Prof. Dr. Ahmet Mucip GÖKÇEN

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

View/Open

Türkçe 5 - İhtiyaç Yayıncılık

Bu PDF dosyasını indir

İndir (PDF, 1.57MB) - Türk Kooperatifçilik Kurumu

Hisar İle Türk Edebiyatı Dergilerindeki Sanat ve

6502 Sayılı Tüketicinin Korunması Hakkında Kanun

21.04.2014 pazartesi - Milas Medya Arşivi

İktİsada Gİrİş-II

12.TEST

İndir - Faaliyet Raporları

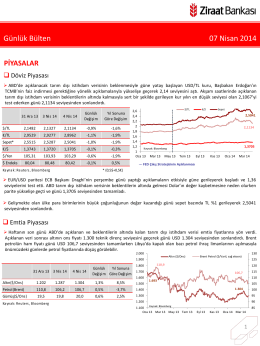

Günlük Bülten 07 Nisan 2014

Günlük Bülten 23.12.2015

Avrupa Birliği Bakanlığı

Merkez Bankası İçin Alternatif Hedefler

AÇ - Burhaniye Belediyesi

Roche Grubu Davranış Kuralları

11.TEST

By Clive James, Founder and Emeritus Chair, ISAAA 2013 yılında

Makale - Eğitim ve Öğretim Araştırmaları Dergisi

Chiller Cihazlarında Scroll Tip Kompresör Kullanımının Avantajları