Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

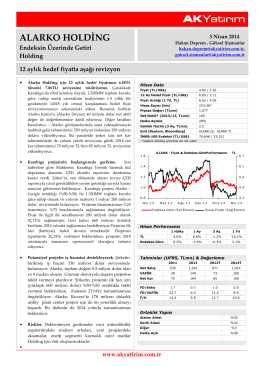

ALARKO HOLDİNG

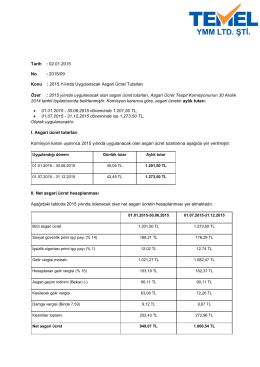

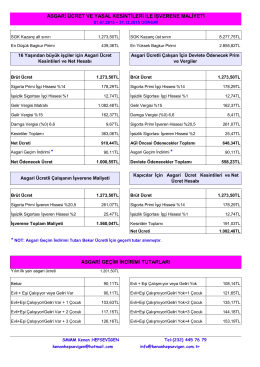

2015/09 Konu : 2015 Yılında Uygulanacak Asgari

Vergi Sirküleri

Ak Yatırım Alarko Holding Şirket Raporu

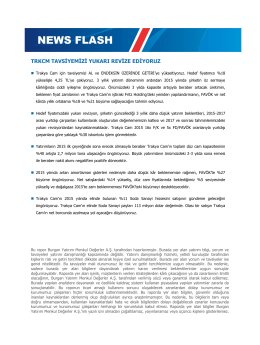

news flash - Burgan Yatırım

VELİ TOPLANTI PROGRAMI.xlsx

Sayı 78 - Alarko Carrier

Alarko

27 Mart 2015 Cuma

Politeknik - Garanti Yatırım

bmeks - Bizim Menkul Değerler

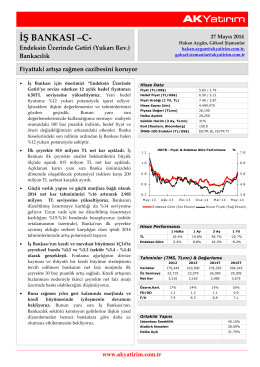

isctr - Ak Yatırım

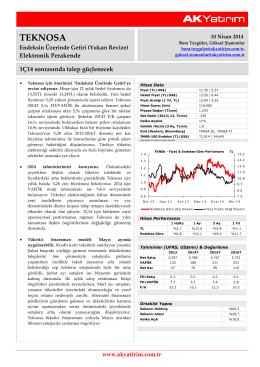

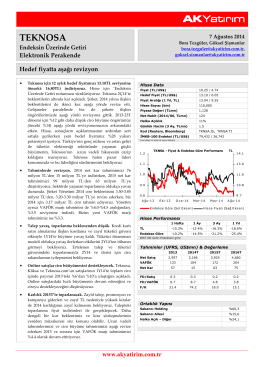

tknsa - Ak Yatırım

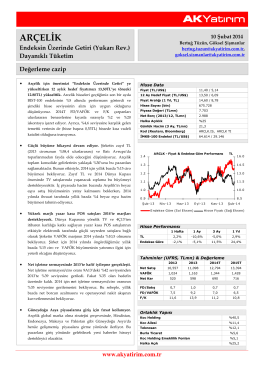

ARÇELİK - Ak Yatırım

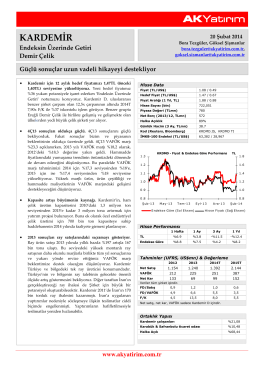

Ak Yatırım Ereğli Demir Çelik Şirket Raporu

Ak Yatırım Teknosa Şirket Raporu

AKÇANSA - Ak Yatırım

KARDEMİR - Bigpara

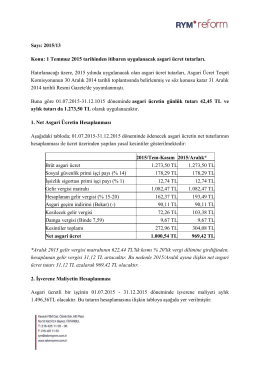

Asgari Ücret ve yasal kesintiler İşverene Maliyeti ile AGİ

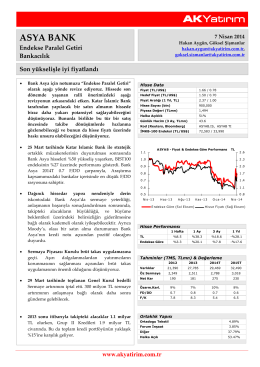

asyab

burayı tıklayarak okuyabilirsiniz.

Ekonomik Gündem

ingilizce için buraya tıklayınız