Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

T.C KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO :04.2013/1937

02.2013.766 karar tarihi - Kamu Denetçiliği Kurumu

ilan metnini indirmek için tıklayınız

Eki İndir

T.C KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO :04.2013/1917

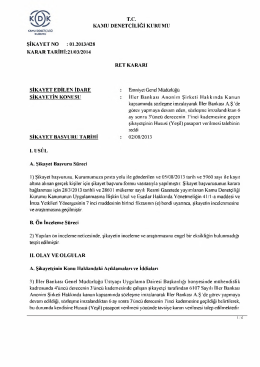

T.C KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO : 01.2013/428

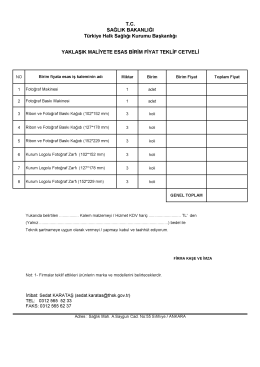

T.C. SAĞLIK BAKANLIĞI Türkiye Halk Sağlığı Kurumu Başkanlığı

memurluk b kitapçığı

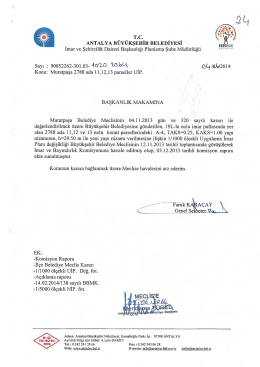

Gündemin 34.Maddesi - Antalya Belediyesi

T EMMUZ 2014

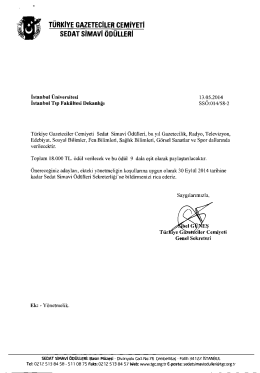

Sedat Simavi Ödülleri için TIKLAYINIZ…

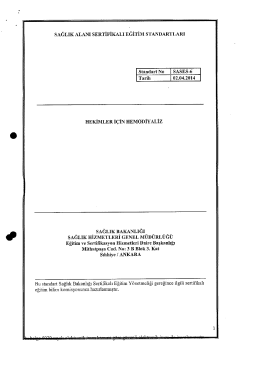

HEKİMLER İÇİN HEMODİYALİZ SP STANDARTLARI

x 1 - Ankara Ticaret Odası

25 OCAK 2014 - Ekonomi Gazetesi

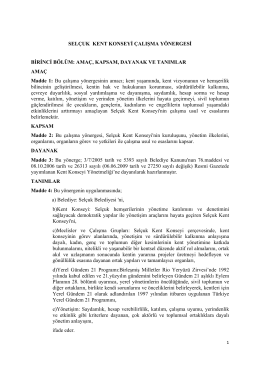

SELÇUK KENT KONSEYİ ÇALIŞMA

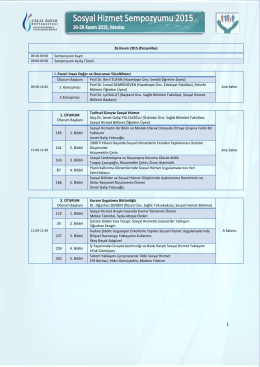

Sosyal Hizmet Sempozyumu 2015 Programı

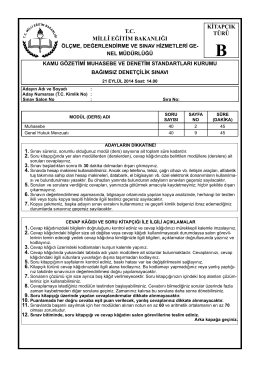

bağımsız denetçilik sınavı ikinci oturum b kitapçığı

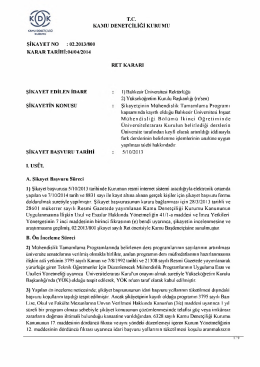

T.C KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO : 02.2013/800

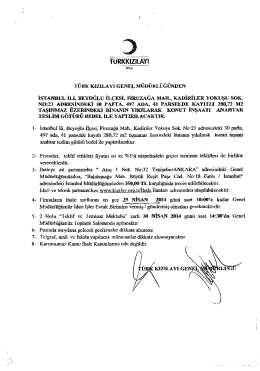

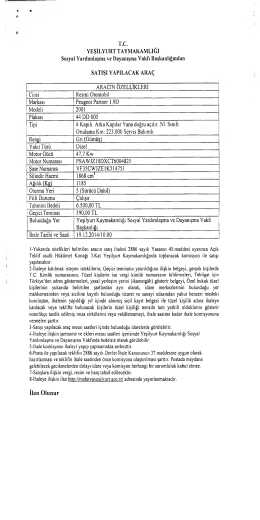

İhale İlan Metni

mağdurların suç olaylarının oluşumunda rolü ve

2014- 2015 öğretim ytl1 üniversite burs kontenjanlarının interaktif

Tradition. Trust. Transparency. Gelenek. Güven. S

tebligat için tıklayınız