Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2013 Faaliyet Raporu - Bosch Fren Sistemleri

2013 Yılı Faaliyet Raporu

türk telekomünikasyon aş referans arabağlantı teklifi

BAGFAŞ Bandırma Gübre Fabrikaları A.Ş. ÖDENMİŞ SERMAYE

680 - TOFED

Hand Microsurgery

İndir (PDF, 4.41MB) - Türk Kooperatifçilik Kurumu

NOT 1 – ORGANİZASYON VE FAALİYET KONUSU

Faaliyet Raporu Haziran 2014

ANA SÖZLEŞME

Sayı 11 - TÜVTÜRK Araç Muayene İstasyonları

2013 Yılı Faaliyet Raporları

AB Hibe Programlarının Uygulaması ile İlgili Kuruluşlar

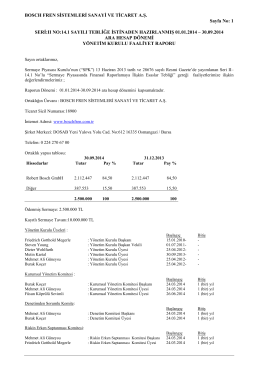

30.09.2014 Ara Dönem Faaliyet Raporu

Návod k montáži, provozu a údržbě

Sayın Ortaklarımız, Değerli Yatırımcılarımız, Şirketimizin

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A

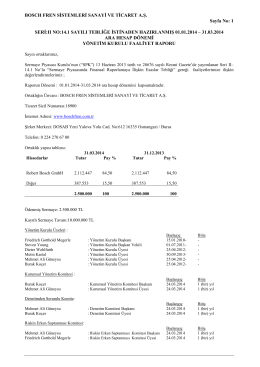

1- Raporun Dönemi : 01.01.2014

trafik ceza rehberi için lütfen tıklayınız.

HDI SİGORTA ANONİM ŞİRKETİ 1 OCAK

İmza Yetkileri Yönergesi İndirmek İçin Tıklayınız

31.03.2015 Ara Dönem Faaliyet Raporu

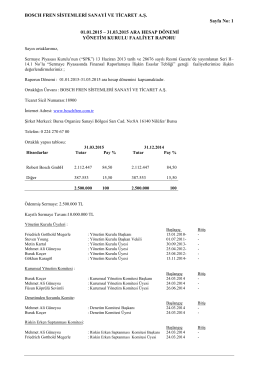

31.03.2014 Ara Dönem Faaliyet Raporu