Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

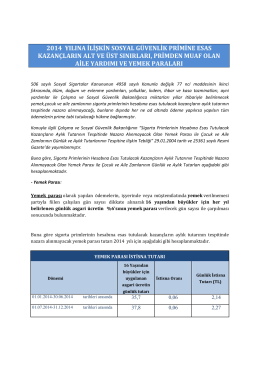

yıllara yaygın inşaat/taahhüt ve onarım işleri

TDV DIA

Yazı Detayı İçin lütfen Tıklayınız.

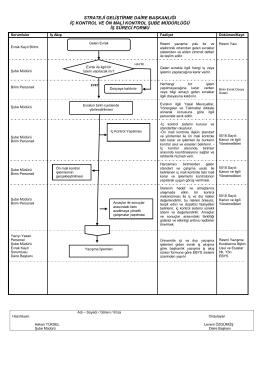

HİZMET ALIMLARI KONTROL İŞLEMLERİ ve MUAYENE

bodrum tıtanıc delux otel projesi gaz beton duvar işleri

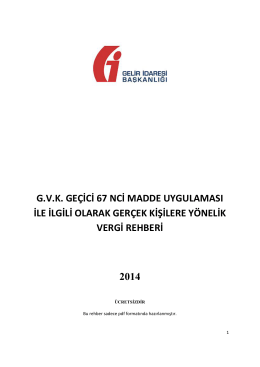

G.V.K. Geçici 67.Madde Uygulaması İle İlgili Olarak Gerçek Kişilere

04 Şantiye işleri

Tehlikeli Maddelerin Demiryolu ile Taşınması, Yükletilmesi

türk vergi sistemi son

İHRAÇ KAYDIYLA SATIN ALINAN MALIN

Bir şantiyede işe başlarken ve devam ederken iş bitimine kadar

İLETİŞİM Mehmet ŞAHİN

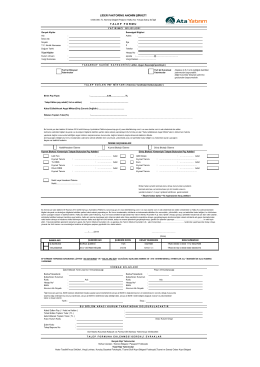

Talep Formu - Ata Yatırım

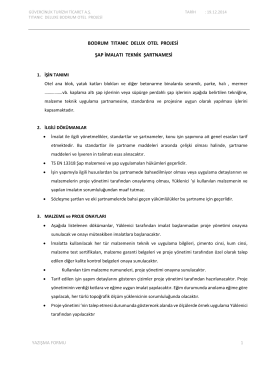

bodrum tıtanıc delux otel projesi şap imalatı teknik

Brita C Kullanma Kılavuzu