Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

girişim sermayesi yatırım fonu

Hakime Erciyas Yabancı Diller Yüksekokulu Zorunlu Hazırlık Sınıfı

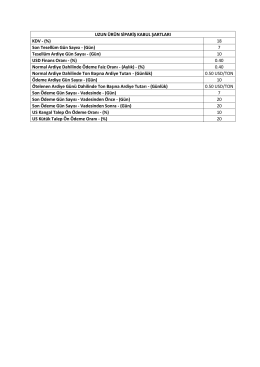

UZUN ÜRÜN SİPARİŞ KABUL ŞARTLARI KDV

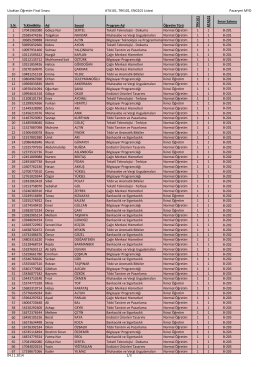

Uzaktan Öğretim Final Sınavı ATA101, TRK101, ENG101 Listesi

Birleşmiş Milletler, personel istihdam politikası çerçevesinde, nitelikli

SARDİS MENKUL DEĞERLER A.Ş. A TİPİ HİSSE SENEDİ FONU

gundem5 - Samsun Büyükşehir Belediyesi

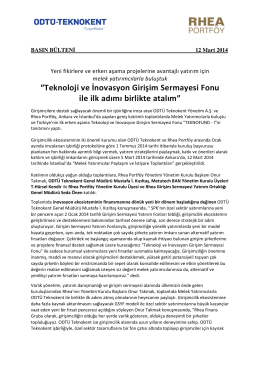

12 Mart 2014 - Basın Bülteni

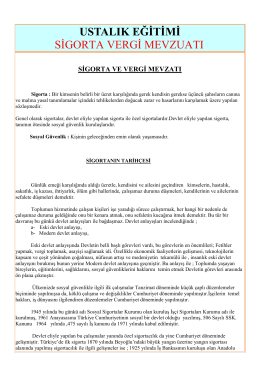

Sigorta ve Vergi Mevzuatı

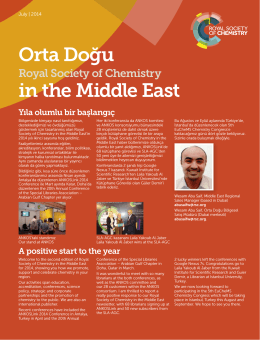

in the Middle East Orta Doğu

Gayrimenkul Portföy Yönetim Şirketi - Re-Pie

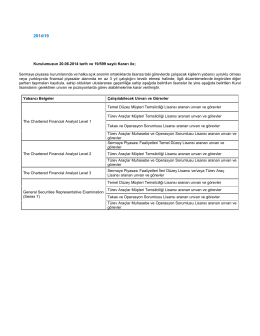

Kurulumuzun 20.06.2014 tarih ve 19/599 sayılı Kararı ile

VERİ MADENCİLİĞİNDE TEMEL BİLEŞENLER ANALİZİ VE

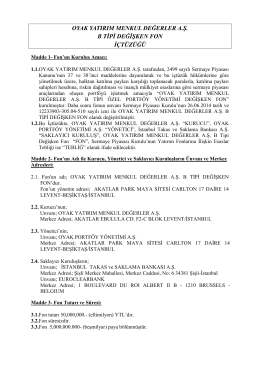

Fon İçtüzüğü - Oyak Yatırım

TÜRK TİCARET KANUNU UYARINCA TİCARİ İŞLETMENİN DEVRİ

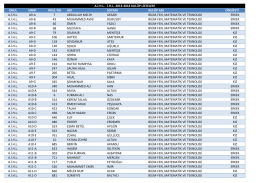

okul sınıfı okul no adı soyadı kulüp adı cinsiyeti a.i.hl a9

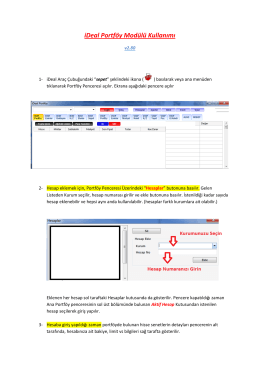

iDeal Portföy Modülü Kullanımı

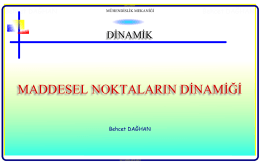

2_4_Birbirine_Bagli_Hareket

Üniversite Hastaneleri Sorunları ve Çözümüne Yönelik Yapılmakta

Başlıca Araştırma Soruları için Kanıt Seviyesi Tablosu.[1,2] Çalışma

![Başlıca Araştırma Soruları için Kanıt Seviyesi Tablosu.[1,2] Çalışma](http://s1.readgur.com/store/data/000652041_1-af51f3331f70838c350aff385ca47d66-260x520.png)