Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Devamı İçin Tıklayın

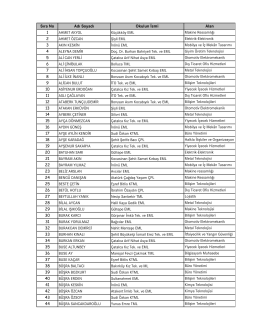

2014 Yılı II. Dönem Eğitim Kataloğu

EMEKLİLİK VE SİGORTA ŞİRKETLERİNDE FON DEĞERLEME VE

RiskTürk Eğitim Kataloğu 2015 1. Dönem

casopis economics, broj 1

RiskTürk Eğitim Kataloğu 2015 1. Dönem

Mikroprocesory AVR Tiny - Střední průmyslová škola Trutnov

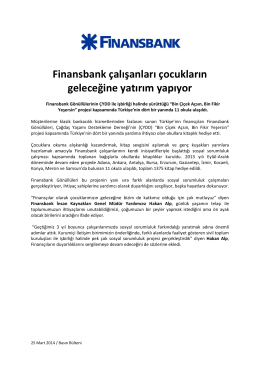

En güzel bayram Finansbank`ta

Burak Saltoglu - Department of Economics

yeni bir konsept farklı mühendislik yaklaşımı

Dosya Yükle - Türk Psikiyatri Dergisi

Temel Finans Matematiği ve Değerleme Yöntemleri

harmonogram konferencji 2016

Atölye Depo El Kitabı

Cephe Uygulama Standartları

Öfke ve Kontrolü - Sabiha Hamdi Türkay İlkokulu

Buradan İndirebilirsiniz

2014-2015_US Stajyerleri_BavuruSüreci

Superfund Trend Bis Powiazany SFIO kat. a 11/2015

Alışılmışın dışında bir araştırma deneyimi

Biogram kandydata

Bin Çiçek Açsın, Bin Fikir Yeşersin

Derecelendirme Raporu 30/04/2014