Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bankamız ihracı olan bononun fiyatını nereden görebilirim

KOWALSKI Jan (12pt) (styl Nazwisko)

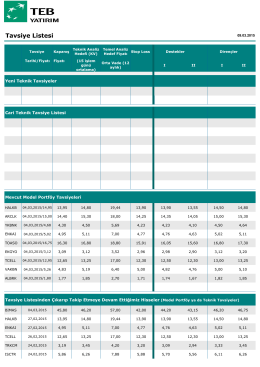

Tavsiye Listesi

Fast biowaste aerobic fermentation using EWA technology in

Sermaye Piyasası Aracı Notu

Volume Purchase Programı Kılavuzu Kurumunuz için

sıva yapımı - Celal Bayar Üniversitesi

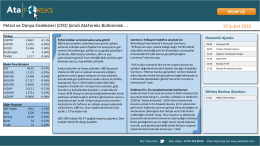

19 Şubat 2016 Petrol ve Dünya Endeksleri (CFD) Şimdi

Sirküleri indirmek için tıklayın. (306,99 KB)

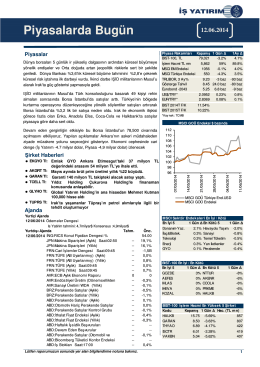

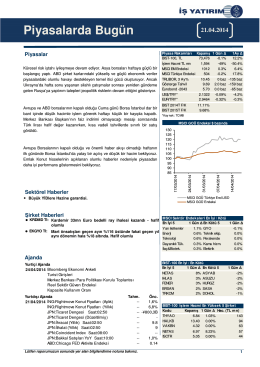

Piyasalarda Bugün

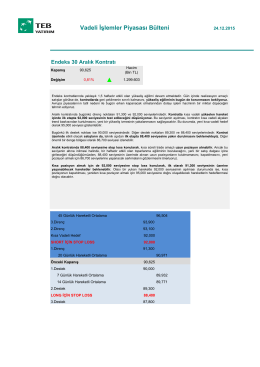

Vadeli İşlemler Piyasası Bülteni

G.V.K. Geçici 67.Madde Uygulaması İle İlgili Olarak Gerçek Kişilere

2013 Yılı Bağımsız Denetim Kalite Kontrol Çalışmaları Faaliyet Raporu

Piyasalarda Bugün

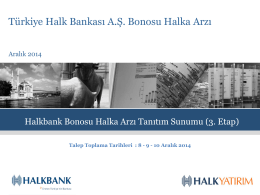

Halkbank Banka Bonosu Halka Arzı Tanıtım Sunumu

Zor parçaların kalıbını üreten firma:

Kurumsal Yönetim İlkeleri Uyum Raporu 2013

Piyasalarda Bugün

TDV DIA - İslam Ansiklopedisi

makina simülasyonu - Ey-TM

3. Etap Bono Ihraci Tanitim Sunumu (Genel)

İş Güvenliği Uzmanlarının Vergilendirilmesi - Arel eArsiv

T.C. GIDA TARIM VE HAYVANCILIK BAKANLIĞI Republic of Turkey