Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Menteş Albayrak

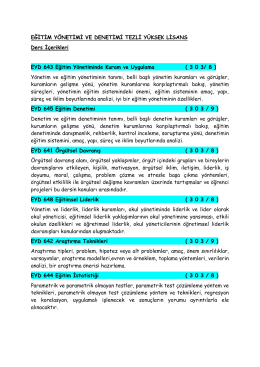

Ders İçerikleri

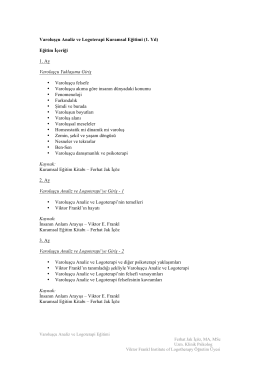

VALT Yr1 Syllabus 2014

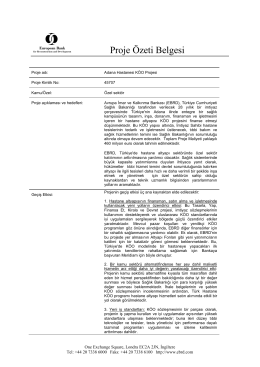

Adana Hastanesi KÖO Projesi [EBRD

Kırklareli Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

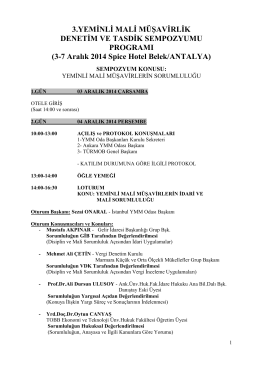

yeminli mali m ü ş av i rl i k sempozyumu

sempozyum programı-3-7 ARALIK - Adana Yeminli Mali Müşavirler

B2_İsletmecilik_Biliminin_Tarihi_Gelisimi 701.00KB 2015-10

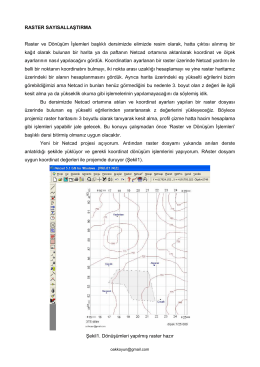

RASTER SAYISALLAŞTIRMA Raster ve Dönüşüm Đşlemleri başlıklı

Kamu Yönetimi ve Reform Yüksek Lisans Dersi

Satrancın Faydaları

tv, net boş zaman etkinlikleri

İndir - TUAD

Devamı - D-LIFE

İŞLETME ZİRVESİ