Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

PowerPoint Sunusu

PowerPoint Sunusu

GÜNLÜK BÜLTEN

sıvı ve elektrolit dengesi bozuklukları

san-tez bilgilendirme toplantısı

Raporu Görmek İçin Buraya Tıklayınız.

GÜNLÜK FOREX BÜLTENİ

A Study on the Development of Ego States Scale

4 Eylül Eylül 2015

Günlük Bülten - Turkborsa.net

16 Mart - 20 Mart 2015

GÜNLÜK BÜLTEN

günlük bülten - İnfo Yatırım

ZiraatFX Haftalık Veri Takvimi

Günlük Forex Bülteni

Günlük Araştırma Bülteni Gün Sonu RAPORU

economıc agenda - Turkland Bank A.Ş.

Haftalık Piyasa Beklentileri 10 Kasım 2014

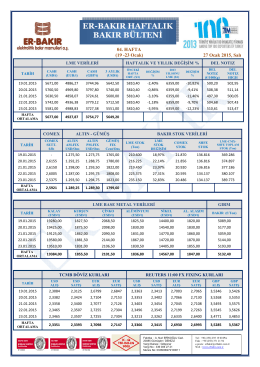

İndir - Er

20 Ekim 2014 - Deniz Yatırım

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 07

Download PDF (91KB)

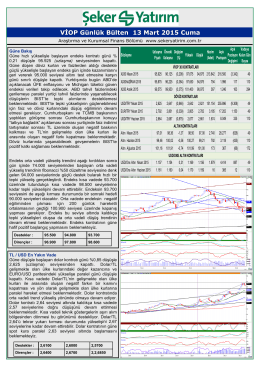

VİOP Günlük Bülten 13 Mart 2015 Cuma