Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ÖTV - orgTr.org

Jozefowski_Warsztat Twórczości Edukacyjnej

8.Mekanize Piyade Tugay Komutanlığı İhale İlanı

1. Dönem Raporumuz - Conkbayırı Koleji

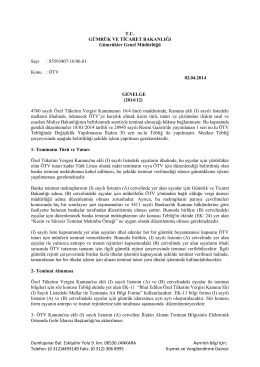

Genelge 2014/12 - T.C. Gümrük ve Ticaret Bakanlığı

v- gümrük idarelerince alınan özel tüketim vergisine ilişkin hükümler

@acilci_net editöryal ekibinin #foamed tweetlerini takip

30 SERİ NO.LU ÖTV GENEL TEBLİĞİ İLE ÖZEL

v- gümrük idarelerine ilişkin hükümlerden kaynaklı işlemler

darüşşafaka cemiyeti araç kiralama ihalesi teklif alma şartnamesi

mesleki açık öğretim lisesi haftalık ders programını indirmek için

sırk-14-16 kdv ıstısnalarının tevsiki hk

)1 (. 12 + Kkn R ( - Dicle Üniversitesi

4760 Sayılı Özel Tüketim Vergisi Kanunu Genel Tebliğlerinde

Yatay Geçiş Şartları - Sağlık Hizmetleri Meslek Yüksekokulu

Timeless, unusual