Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mart ayının ilk haftası Euro Bölgesi ve ABD

DÜNYA`DA BU HAFTA

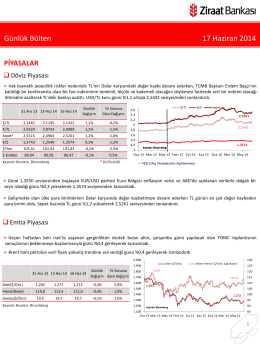

Günlük Bülten 17 Haziran 2014

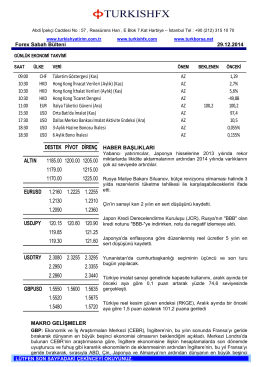

Forex Sabah Bülteni

G Ö R Ü Ş

semináře

Klozafobi: Şizofreni Tedavisinde Klozapin Yazmaya Karşı Akıldışı

27 şubat 2014 - Ekonomi Gazetesi

20 Ekim 2014

Pobierz

Bilgi Paylaştıkça Çoğalan Bir Hazinedir.

View/Open

1 MEŞRUTİYET DÖNEMİ BASIN VE BASINDA ORDU

Right ventricle collapse secondary to hepatothorax caused by

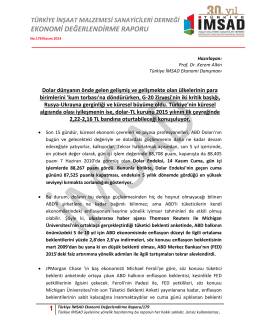

Türkiye İMSAD Ekonomi Değerlendirme Raporu

kurtarıcının doğduğu yer çanakkale - Türkiye Barolar Birliği Yayınları

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/179

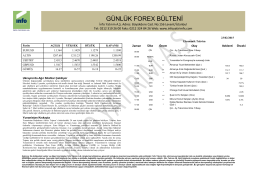

GÜNLÜK FOREX BÜLTENİ

Yeşil Enerji İçin Ortak Adım - Ankara Üniversitesi Bültenleri

1/3 TRAKUŞ İĞNEADA KONGRESİ 08-10 OCAK 2016

null

Piyasalarda Bugün

1 Subat s1