Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

örtülü sermaye konusunda öz sermaye kriterinin

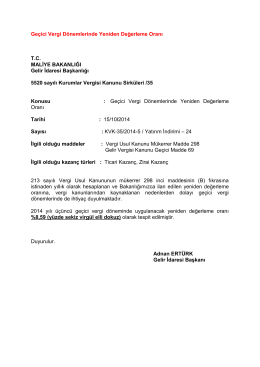

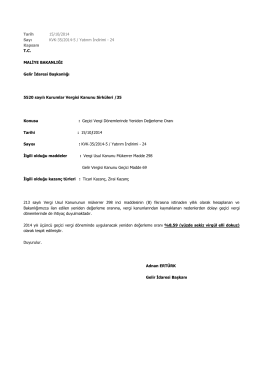

Geçici Vergi Dönemlerinde Yeniden Değerleme Oranı T.C. MALİYE

Tarih 15/10/2014 Sayı KVK-35/2014-5 / Yatırım

Ana Makale

Anneler ve Kızlar Marıo Frattı Selda Öndül

İndir

Yayını indirmek için tıklayınız

9 ergonomi isgbolumu.com isg bolumu

Tam Metin (PDF) - İş Ahlakı Dergisi

Kurum Aktifinde Kayıtlı Taşınmaz Satışlarında KDV

Sosyal Güvenlik Kurumu (SGK) ile Türk Eczacılar Birliği, “Sosyal

6111 sayılı kanunan yararlanarak kasa ve ortaklar cari hesabının

Kar payı

Müftünün Kaleminden

Öğrenci El Kitabı - Akademik Birimler

GÜMRÜK SİRKÜLERİ İstanbul, 10/02/2014 Sayı

İndir - Ankara YMM

Taşeron İşçisi Gerçeği 2014 Araştırması - Hak

Kira Geliri Elde Edenler İçin Beyanname Düzenleme Rehberi

TSK Mehmetçik Vakfından Gelir Bağlanması Talebi Kararı

TÜRKİYE MÜTEAHHİTLER BİRLİĞİ DERNEK TÜZÜĞÜ

Şirket Ana Sözleşmesi

Vestel Elektronik Sanayi ve Ticaret Anonim Şirketi