Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

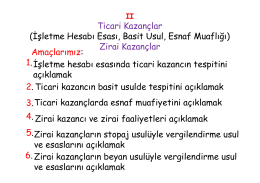

Kentsel Rantların Vergilendirilmesi*

SÖYLEM • İNCELEME • MONADOLOJİ

Ürünün içerik detayı için TIKLAYINIZ

View/Open

çocukların korunması hakkı kapsamında çocuk

2015/17 sayılı Genelge`nin Dava Dilekçesi için tıklayınız

H A L V E G İD İS

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

TURİZM SEKTÖRÜNE ÖZGÜ DEVRE MÜLK ve

Analýza rôznych možností financovania zdravotníctva s

DÜNYA GÖRÜŞÜ ve TOPLUMBİLİM (makale, 4 s.)

2014 Yılı G-20 Avustralya Dönem Başkanlığında Yayınlanan

Türk Vergi Sistemi Dersi Ders Notları 2. Konu

09 Temmuz 2014 - Güney Ege Gazetesi

Atıf Yapılan Kararların Künyeleri

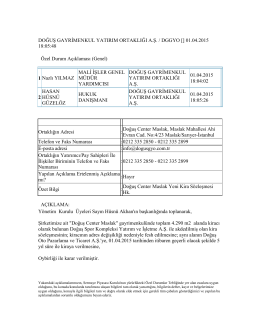

01.04.2015 18:05:48 Özel Durum Açıklaması (Genel)

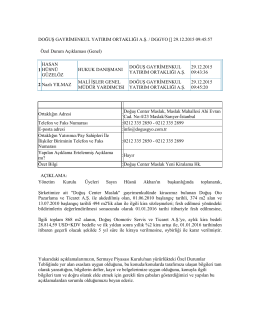

29.12.2015 Doğuş Center Maslak Yeni Kiralama

2015-2016 Menkul Sermaye Geliri Vergi Rehberi

1 subat s1

ÖTV Uygulamasında “Vergiye Tabi Mal” Tanımı ile “Teslim Sayılan

Pdf yap