Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

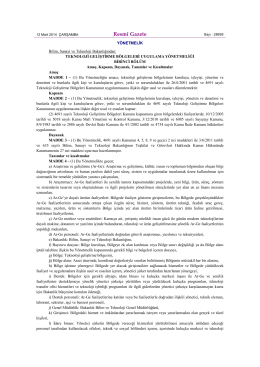

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği

Teknoloji Geliştirme Bölgelerinde, onaylı bilgilerin üç aylık dönemi

şirket kurulması işlem basamakları

Türkçe Tıp Programı - İ.Ü. Cerrahpaşa Tıp Fakültesi

Buradan - Bianet

Social Media Measurement Studies Within The

İngilizce ve Türkçe Tıp Programları Sınıf Ortalamaları

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği yayımlandı.

Teknoloji Geliştirme Bölgeleri Uygulama Yönetmeliği

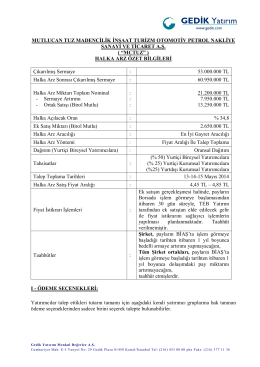

MUTLUCAN TUZ MADENCİLİK İNŞAAT TURİZM

TGB Vergi ve Sosyal Güvenlik Uygulamaları

MailStore Sunum Dosyası

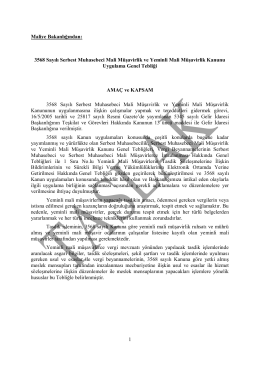

Maliye Bakanlığından:

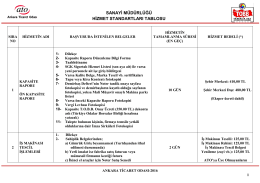

Sanayi Müdürlüğü - Ankara Ticaret Odası

MİLLÎ EĞİTİM BAKANLIĞI HUKUK MÜŞAVİRLİĞİ YÖNETMELİĞİ (Bu

Hukuk Müşavirliği Yönetmeliği

Resmî Gazete - Destek Hizmetleri Genel Müdürlüğü

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

Bilim, Sanayi ve Teknoloji Bakanlığı, Bilim ve Teknoloji Genel

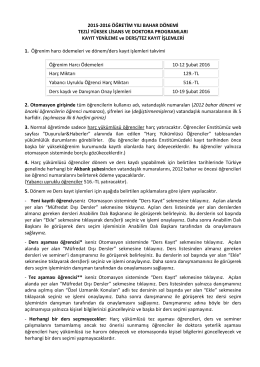

2015-2016 ÖĞRETİM YILI BAHAR DÖNEMİ TEZLİ YÜKSEK LİSANS

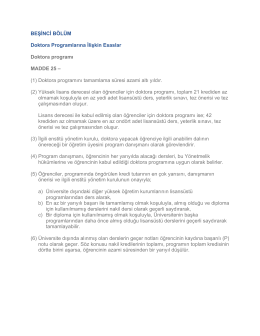

Provision Regarding Doctoral Program (in Turkish)

İngilizce ve Türkçe Tıp Programları Sınıf Ortalamaları

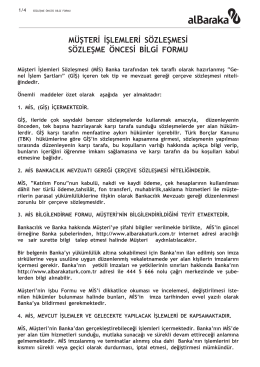

müşteri işlemleri sözleşmesi sözleşme öncesi bilgi formu