Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

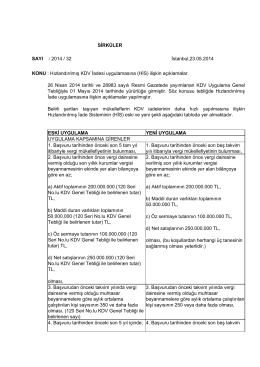

ERKEN TEMİNAT ÇÖZÜMÜ SERTİFİKASI 24 Temmuz 2014 tarih ve

KDV İADELERİNDE İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ

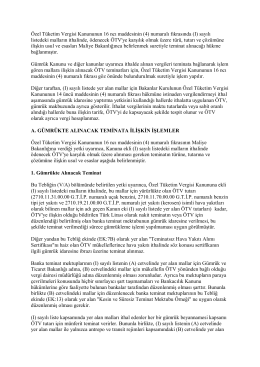

96-İmalatçı İthalatçılar İlişkin Gümrükçe Alınan ÖTV Teminatının

Bs Formlarının Verilme Süresinin Uzatılmasını Talep

24 Sirkular

uygulamalı konsolide finansal tablolar eğitimi

Stratejik Plan Taslağı - Niğde Sosyal Bilimler Meslek Yüksekokulu

Hızlandırılmış KDV İadesi uygulamasına (HİS)

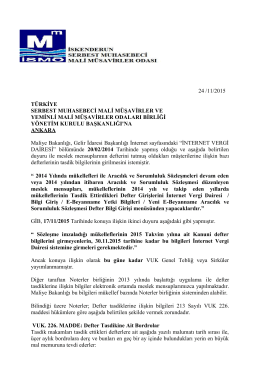

İstanbul, 24 /11/2015 - İskenderun Serbest Muhasebeci Mali

Yakın Doğu Üniversitesi Atatürk Eğitim Fakültesi Uzaktan Eğitim

Yeşil sahada - Bursa SMMM Odası

v- gümrük idarelerine ilişkin hükümlerden kaynaklı işlemler

İndirimli Teminat ile KDV İADESİ

Kayıt Dışı Ekonomiyle Mücadele Stratejisi Eylem Planı 2015-2017

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

İndirimli Teminat Uygulaması Sistemi (İTUS)

128-aerosol-uretimde-standardize-edilmis-lpg-aliminda-otv

Eki buraya tıklayarak görüntüleyebilirsiniz

akdeniz üniversitesi kalite yönetim sistemi uygulamaları

Sayı:6 MART 2015 ÜYE EĞİTİMLERİMİZ DEVAM EDİYOR 2015 yılı

Vergi Usul Kanunu Genel Tebliği (Sıra No: 471)

ÖTV KANUNU - Denge Akademi

Halojen Kurumsal Sürüm