Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten 26.03.2015

Vendredi 23 Septembre Jeudi 22 Septembre

Günlük Bülten 09.04.2015

07.08.2015 / İnternet Şubesi Kira Sertifikaları İşlemleri Basın Bülteni

PDF Yükle

Haftalık Bülten - Türkiye İş Bankası

Günlük Bülten 20.02.2015

Günlük Bülten 25.02.2015

Titre de la présentation sur deux ou trois lignes

Günlük Bülten 30.01.2015

İndirmek için tıklayınız

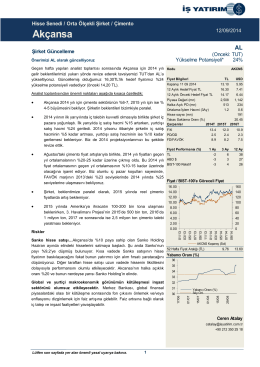

12/09/2014 - İş Yatırım

Günlük Bülten 05.01.2015

Piyasa Yorumu - Turkborsa.net

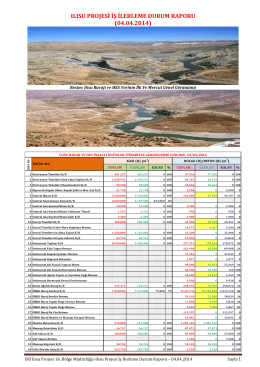

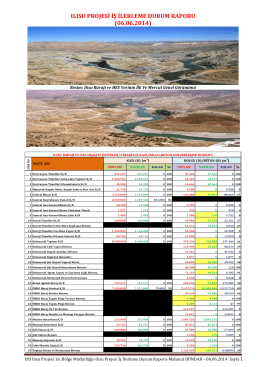

ılısu projesi iş ilerleme durum raporu

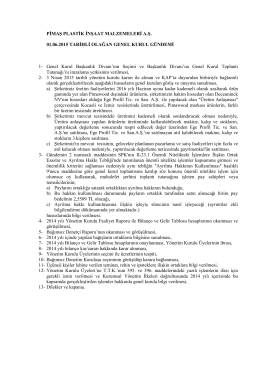

2013 Olağan Genel Kurulu İlan Metni

Tam Metin (PDF) - İş Ahlakı Dergisi

Günlük Bülten 26.02.2015

PLANLAMA

Günlük Bülten 16.02.2015

26. Arap Birliği Zirvesi başladı

ılısu projesi iş ilerleme raporu haziran-2014

GÜNLÜK BÜLTEN