Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

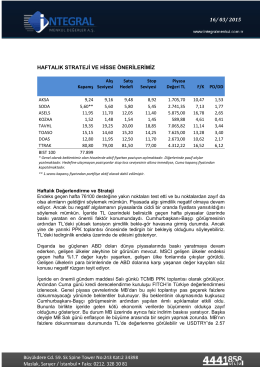

haftalık strateji ve hisse önerilerimiz 09/ 02/ 2015

haftalık strateji ve hisse önerilerimiz 09/ 02/ 2015

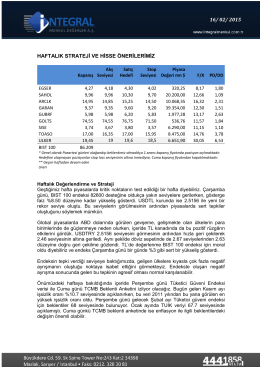

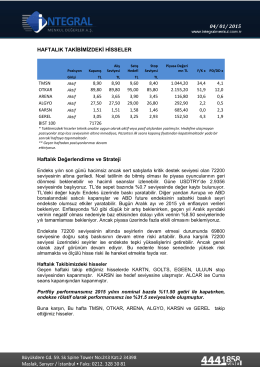

haftalık strateji ve hisse önerilerimiz 23/ 03/ 2015

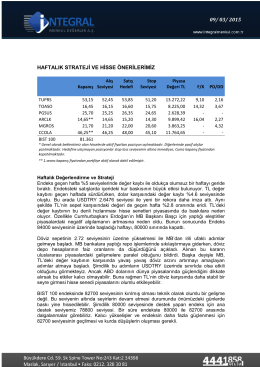

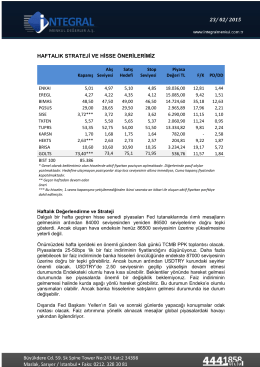

haftalık strateji ve hisse önerilerimiz 02/ 03/ 2015

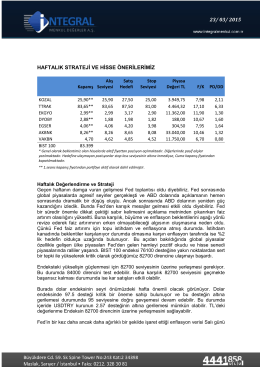

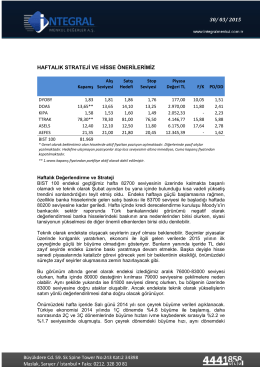

haftalık strateji ve hisse önerilerimiz 30/ 03/ 2015

haftalık strateji ve hisse önerilerimiz 23/ 03/ 2015

HAFTALIK TAKİBİMİZDEKİ HİSSELER Haftalık

haftalık strateji ve hisse önerilerimiz 16/ 02/ 2015

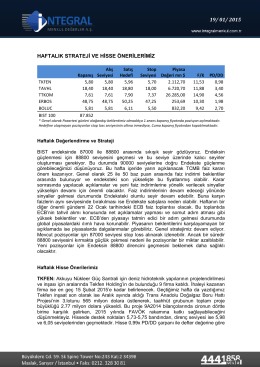

haftalık strateji ve hisse önerilerimiz 19/ 01/ 2015

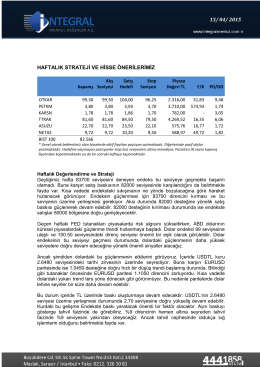

haftalık strateji ve hisse önerilerimiz 23/ 03/ 2015

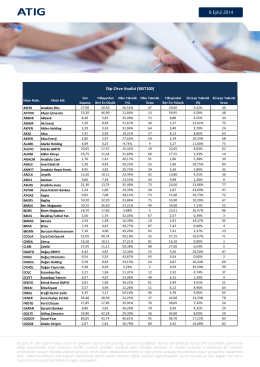

8 Eylül 2014 Dip-Zirve Analizi (BIST100)

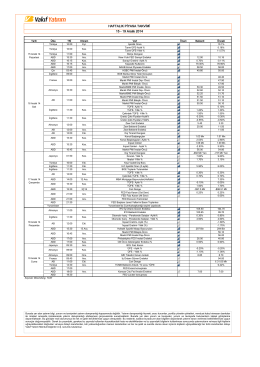

15 - 19 Aralık 2014 HAFTALIK PİYASA TAKVİMİ

hıpec

Günlük Bülten - İntegral Menkul

Bist Bülteni - İntegral Analiz

haftalık strateji ve hisse önerilerimiz 26/ 01/ 2015

Bu dosya eren.karaca tarafından için hazırlanmıştır.

haftalık bülten

Bültenin tamamına ulaşmak için tıklayınız.

CACHEID=98d9ea02-4e52-4f61-9e90-5be8660172b2;Para Politikası Kurulu Toplantı Özetine İlişkin Basın Duyurusu

yıldızlar grup birinciliği - Antalya Gençlik ve Spor İl Müdürlüğü

Untitled - İntegral Analiz - İntegral Menkul Değerler A.Ş

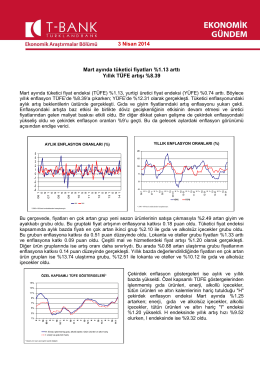

Mart ayında tüketici fiyatları %1.13 arttı Yıllık TÜFE artışı %8.39 3