Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

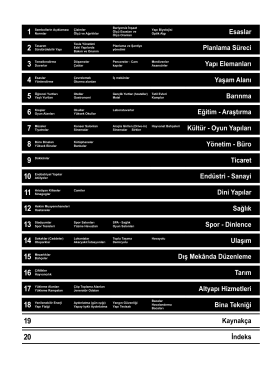

YÖNETİM MUHASEBESİ ve Uygulamaları

Güncel Yaklaşımlar Işığında Etik

Tamamı için tıklayınız… - Prof. Dr. Sami Karacan

Ürünün içerik detayı için TIKLAYINIZ

HUKUK MUHAKEMELERİ KANUNU

Nisan Ayı Doktor çalışma takvimini görmek için buraya tıklayınız

03/01/2015 Ameliyat Ameliyat Ameliyat NBT İZNİ 03/04/2015

PSIR 211 - Siyaset Bilimi ve Uluslararası İlişkiler

Ürünün içerik detayı için TIKLAYINIZ

Bu PDF dosyasını indir

Muhasebe ve Finans Yönetimi Eğitimleri

Oku - Bilgeler Zirvesi

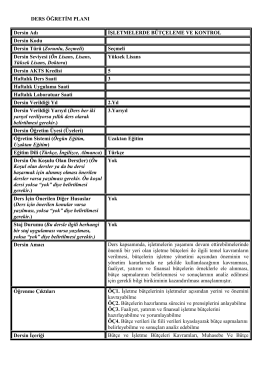

işletmelerde bütçeleme ve kontrol

Ürünün içerik detayı için TIKLAYINIZ

Ürünün içerik detayı için TIKLAYINIZ

Ürünün içerik detayı için TIKLAYINIZ

hukuksal etik ders notları - Bahçeşehir Üniversitesi Hukuk Fakültesi

katılımcı bütçeleme

Uluslararası Bozkırın Tezenesi Neşet Ertaş

Ürünün içerik detayı için TIKLAYINIZ

Hayvansal Üretimde Kısmi Bütçeleme Uygulamaları