Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Meryem Filiz BAŞTÜRK - Celal Bayar Üniversitesi

Çalışma soruları (final ve bütünleme)

AKTUELNOSTI 21 2013 - Časopis Aktuelnosti

Zagrożenia bezpieczeństwa Europy i świata

14. Ünnep - hétköznap - emlékezet. Társadalom

Przygotowanie do rozmowy kwalifikacyjnej

Full Text

ghjklsizxcvbnmöçqwertyuiopgüasdfg

İlgili Döküman İçin Tıklayın

Alt Extremite Venöz Doppler Ultrasonografik

Üst Düzey Yönetici Asistanlığı

nota prasowa

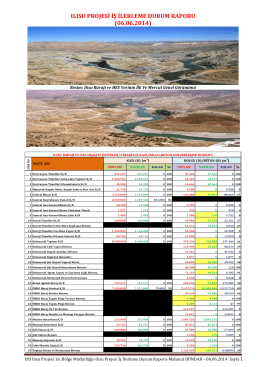

ılısu projesi iş ilerleme raporu haziran-2014

Aile Hukukundan Kaynaklanan Yükümlülüğün İhlali

POMOC ROZWOJOWA - Polskie Centrum Pomocy Międzynarodowej

kahim

Vücut bakımında yaşlanmayı önleme devrimi!

Show publication content!

Key issues in contemporary urbanism

KAMU EKONOMİSİ ÇALIŞMA SORULARI 1

2014-2 - WordPress.com

Raport bieżący

Mikroszimulációs módszerek a személyi jövedelemadó