Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014/02 Sayılı Genelge

Tamir amacıyla

Dumlupınar Bul. Eskişehir Yolu 9. km. 06530 /ANKARA Ayrıntılı bilgi

Yurtdışında Üniversite Eğitimi

Genelge 2014/12 - T.C. Gümrük ve Ticaret Bakanlığı

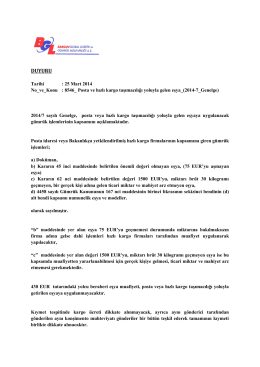

Posta ve hızlı kargo taşımacılığı yoluyla gelen

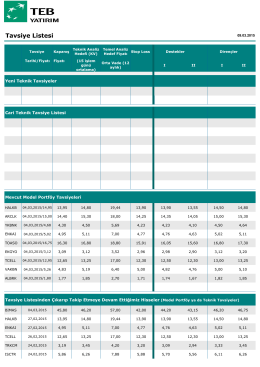

Tavsiye Listesi

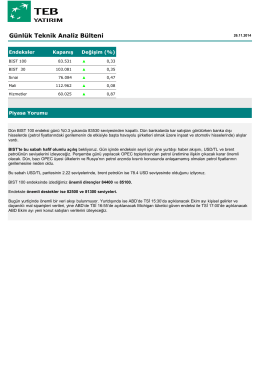

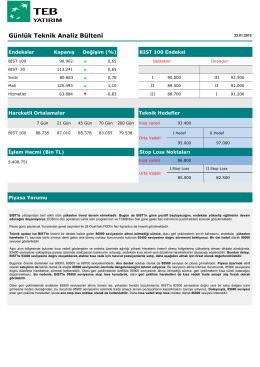

Günlük Teknik Analiz Bülteni

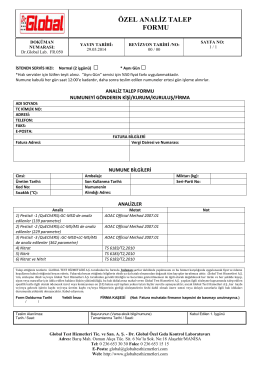

Analİz Talep Formu - Dr. Global Özel Gıda Kontrol Laboratuvarı

Ders Muafiyet Sonuçları

2010-2011 güz dönemi erasmus öğrenci öğrenim

tc karatay belediye başkanlığı fen işleri müdürlüğü görev, yetki

Tek Pencere Sistemi - Türk Standartları Enstitüsü Genelge

2014/17 - T.C. Gümrük ve Ticaret Bakanlığı

Mühürler

Genelge No: 2014/29 (Liman Hizmet Tarifesinin Belirlenmesi hk.)

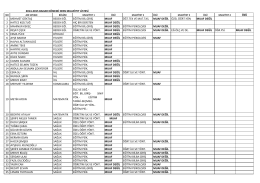

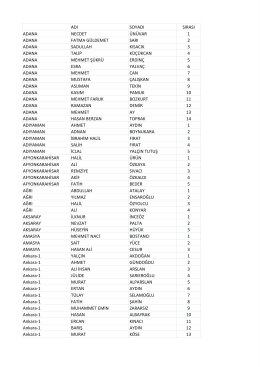

adı soyadı sırası adana necdet ünüvar 1 adana fatma

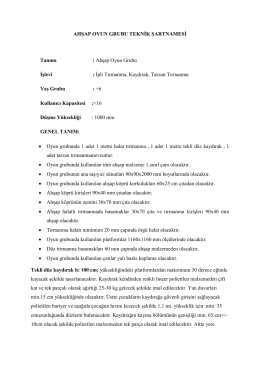

AHŞAP OYUN GRUBU TEKNİK ŞARTNAMESİ Tanımı

Günlük Teknik Analiz Bülteni

TC GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü

2014/19 Sayılı Genelge İçin Tıklayınız.

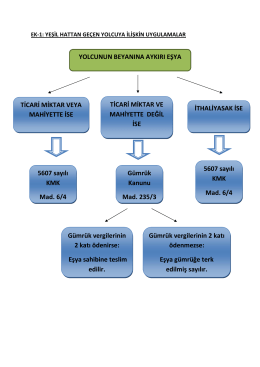

EK-1