Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

T.C. GELİR İDARESİ BAŞKANLIĞI ŞANLIURFA VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ

Başlık Time Charter sözleşmesi kapsamında tevkifat uygulaması

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

BEŞİKTAŞ VERGİ DAİRESİ

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

Yurt dışındaki müşteriye verilen komisyon hizmeti bedelinin bir

Başlık Çek karşılı gayrimenkul satışında çekin kraşılıksız çıkması

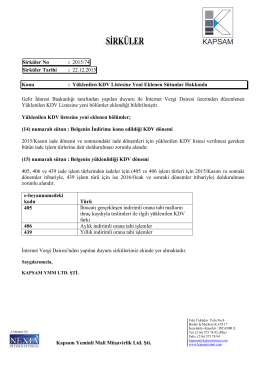

2014-25 Numaralı Sirkülerler - KAPSAM Yeminli Mali Müşavirlik

Hazır Avans Sözleşmesi

Hazır Avans - Türkiye İş Bankası

2014-44 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

Dar Mükelleflere Serbest Meslek Kazancı ve Royalty Ödemelerinde

Bosch Elektrikli El Aletleri 2015 Şubat Ayı Kampanya Kitapçığı

LUXAR Süpermarket Aydınlatma Çözümleri

BEŞİKTAŞ VERGİ DAİRESİ

TEKNİK BÜLTEN

12 Mart 2015

2 Subat.s1

Çalışma Soruları - Kırklareli Üniversitesi Personel Web Sistemi

Faktoring Şirketlerinin Şüpheli Alacak Sorunu