Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sirküler No: 2014 / 50

KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠ

1 Yardımcı Doçent kadrosunda bulunan ve 2015

Eki buraya tıklayarak görüntüleyebilirsiniz

I- MÜKELLEFĠYET .........................................................

arge iş planı örneği projesi hazırlama rehberi

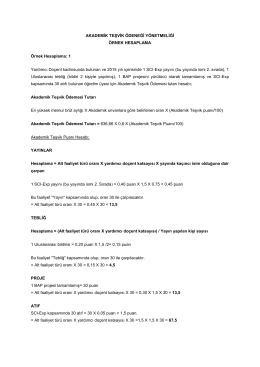

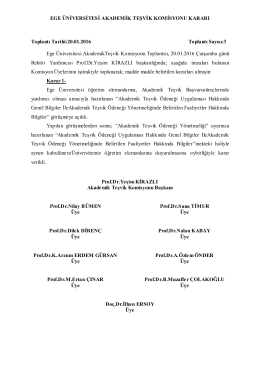

EGE ÜNĠVERSĠTESĠ AKADEMĠK TEġVĠK

İçindekiler

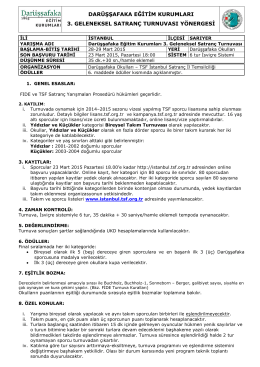

DARÜġġAFAKA EĞĠTĠM KURUMLARI 3. GELENEKSEL

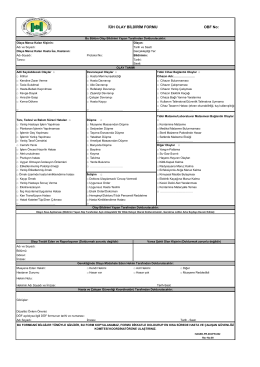

Olay Bildirim Form

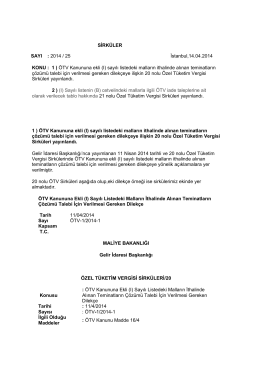

20 ve 21 nolu Özel Tüketim Vergisi Sirküleri

Birleşmeye İlişkin Yönetim Kurulu Kararı

Bankacılık İşlemleri Ders Sunusu-4

Sirküler No: 2014 / 57

Uzaktan Egitim II.Ogretim Tezsiz Yuksek Lisans

münhasıran petrol arama faaliyetinde kullanılmak üzere alımlarda