Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

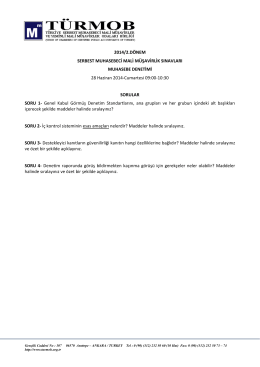

Muhasebe Denetimi

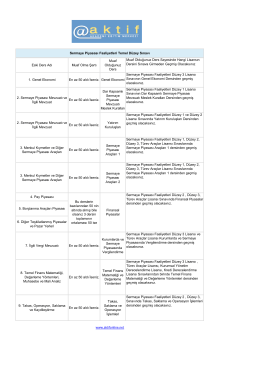

Eski Ders Adı Muaf Olma Şartı Muaf Olduğunuz Ders Muaf

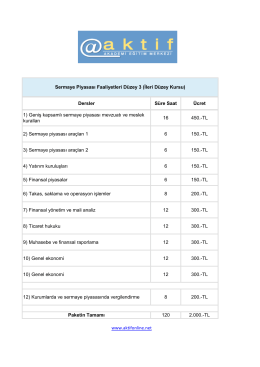

Dersler Süre Saat Ücret 1) Geniş kapsamlı sermaye piyasası

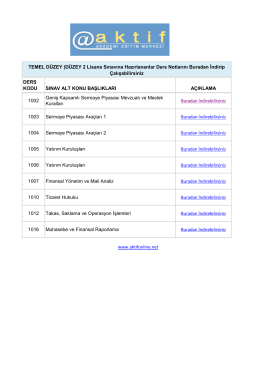

TEMEL DÜZEY (DÜZEY 2 Lisans Sınavına Hazırlananlar Ders

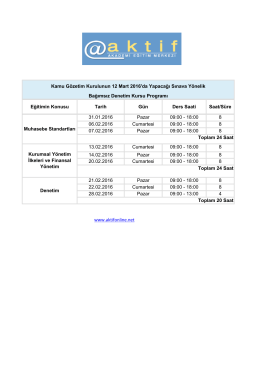

Eğitimin Konusu Tarih Gün Ders Saati Saat/Süre 31.01.2016 Pazar

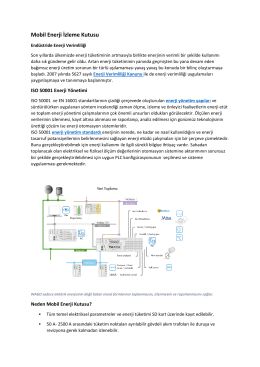

Mobil Enerji İzleme Kutusu

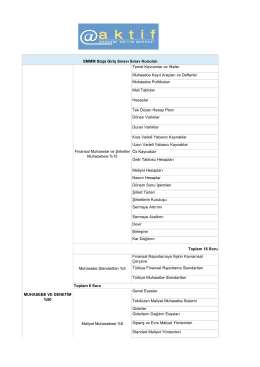

SMMM Staja Giriş Sınavı Sınav Konuları İçin Tıklanıyınız.

AKTİF AKADEMİ EĞİTİM MERKEZİ www.aktifonline.net 1

Vergi Hukuku

Hukuk - Aktif Akademi Eğitim Merkezi

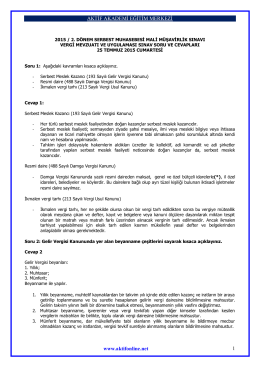

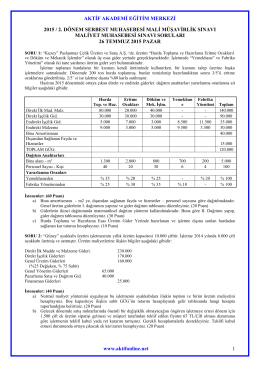

AKTİF AKADEMİ EĞİTİM MERKEZİ www.aktifonline.net 1 2015 / 2

Çocuk ve Oyun - TED İzmir Koleji

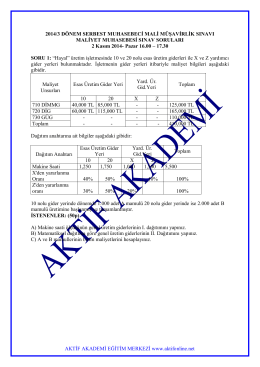

Maliyet Muhasebesi

Tıp Etiği Açısından Savunmasızlık / Örselenebilirlik

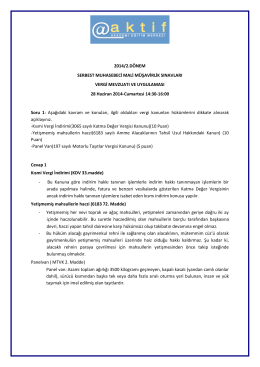

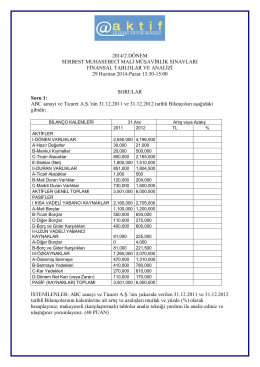

Aktif Akademi Eğitim Merkezi www.aktifonline.net 2014/3. DÖNEM

Finansal Tablolar Analizi

Maliyet Muhasebesi - Aktif Akademi Eğitim Merkezi

MetalSan Dergisi Şubat 2014

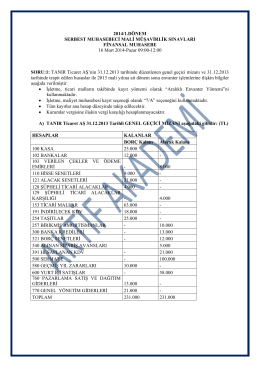

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ

Maliyet Muhasebesi

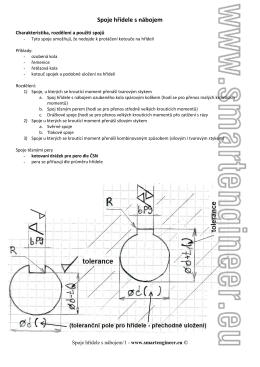

Spoje hřídele s nábojem

Finansal Muhasebe

Makale PDF - Güncel Gastroenteroloji