Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ürün

İŞLEMLER YÖNETİMİ (OPERATIONS MANAGEMENT)

5. hafta sunusu

6. hafta sunusu

4. hafta sunusu

2. hafta sunusu

İndir

Uta-Temmuz 2014

Değerli Sivil Toplum Örgütü Temsilcileri, Sizleri Sivil Toplum

Sağlık Yüksekokulu - Mehmet Akif Ersoy Üniversitesi

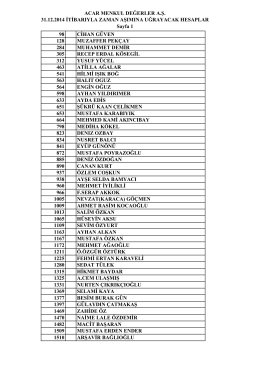

31-12-2014 itibariyle Zamanaşımına Uğrayacak Hesaplar Listesi

konuşma metnine ulaşmak için buraya

Sunu 8- Diferansiyeller

tarih saat turkuaz salon pembe salon kırmızı salon bordo salon p az

REACH ve CLP Haberleri

REACH ve CLP Haberleri

MALIYET YÖNETIMI / DÖNEM SONU

Birleşik ve Yan Ürün Maliyetlemesi ve Bor Şeker Fabrikası Uygulaması

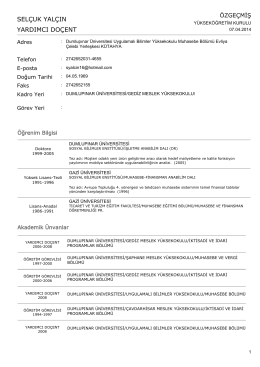

selçuk yalçın yardımcı doçent - Türk Dili Bölümü