Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

T.C. POSTA VE TELGRAF TEŞKİLATI ANONİM ŞİRKETİ Muhasebe

T.C. KAMU DENETÇİLİĞİ KURUMU ŞİKAYET NO : 04.2013/1781

Bilgilendirme Dokümanı

Arjantin İçin Çok Ağlamayın

6 Temmuz 2007 tarihli ve 26574 sayılı Resmi Gazetede yayımlanmıştır

İçme Suyu Temin Edilen Yüzeysel Suların Kalitesi

bap el kitabı - Uludağ Üniversitesi Proje Yönetim Merkezi

TC sLĞr,ı rn,l,x,q.Nlr Ğr Türkiye İıaç ve Tıbbi CihazKurumu Bilindiği

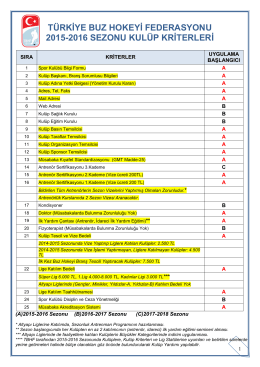

2015-2016 Sezon Duyurusu ve Katılım Evrakları

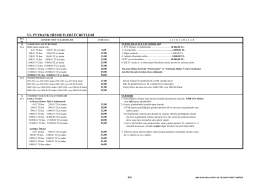

Ücret tarifeleri listesi

genel muhasebe 4

Christian Martyrs of Charity 302-307

Kullanım Klavuzu

GAZİ İLKOKULU İŞ SAĞLIĞI VE İŞ GÜVENLİĞİ

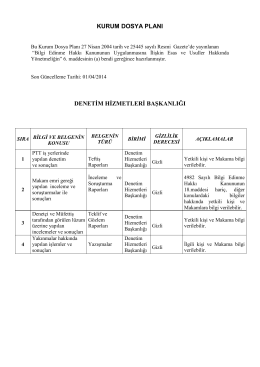

2013 denetim komisyonu raporu 28.02.2014

2013 Yılı İdare Faaliyet Raporu

2014 - Ekonomi Gazetesi

PTT GENEL MÜDÜRLÜĞÜ

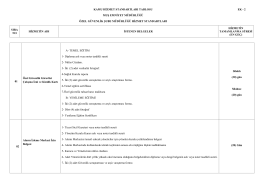

Özel Güvenlik Şube Müdürlüğü Kamu Hizmet Standartları Tablosu

TEOG 2015 Tanıtım

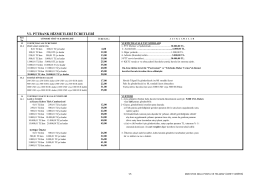

VI- PTTBANK HİZMETLERİ ÜCRETLERİ

sn ad soyad unvan ünite merkez puan sonuç 1 tülin çetiner

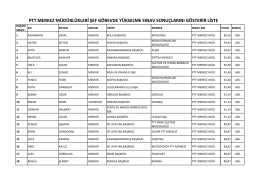

ptt merkez müdürlükleri grubu sonuçları için - Türk Haber-Sen