Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sn.Vedad GÜRGEN T.C. Çevre ve Şehircilik Bakanlığı

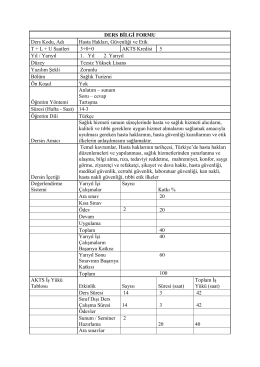

DERS BİLGİ FORMU Ders Kodu, Adı Hasta Hakları, Güvenliği ve

PDFi görüntüle

PDFi Görüntüle

PDFi görüntüle

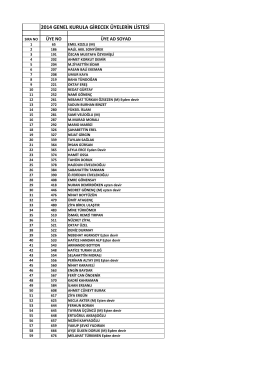

2014 genel kurula girecek üyelerin listesi

PDFi görüntüle

Mart Ayı Bültenini İndirmek İçin Tıklayınız.

Platinum Residence tanıtım el Kitabını indirmek için tıklayınız.

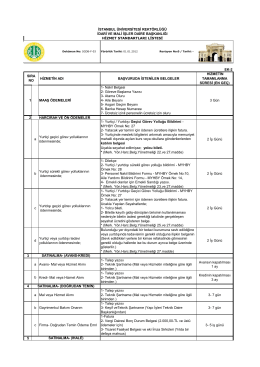

Hizmet Standartları Tablosu - İstanbul Üniversitesi | İdari ve Mali

Untitled

hazırlık okulu - İpek Üniversitesi

tapu müdürü b grubu soru kitapçığı

Parsel birleştirmede (tevhid) muafiyetler

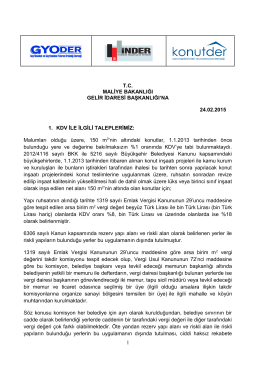

1 T.C. MALİYE BAKANLIĞI GELİR İDARESİ BAŞKANLIĞI

Detay dosyası için tklayınız.

İLGİ VE YETENEKLERİN TESPİTİ VE MESLEKİ YÖNLENDİRME

8.000 TL OLAN TAHSİLAT VE ÖDEMELERİN TEVSİK

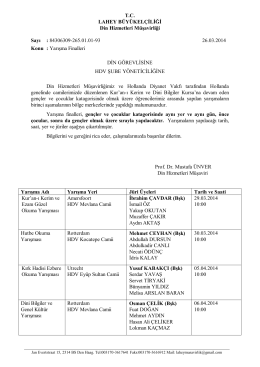

Sayı : B - Hollanda Diyanet Vakfı

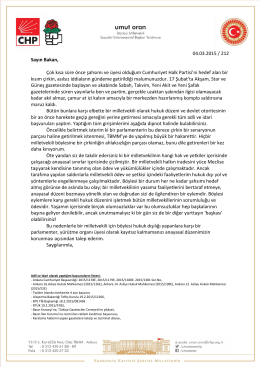

PDF, 332KB - CHP İstanbul Milletvekili Umut Oran

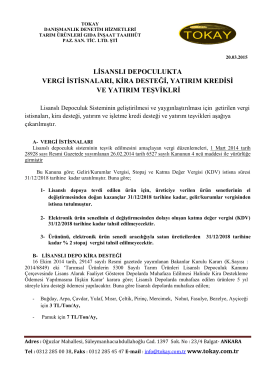

Devamı - tokay.com.tr