Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

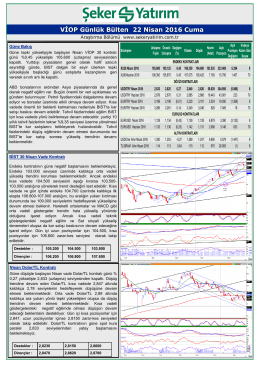

VİOP Günlük Bülten 07 Nisan 2015 Salı

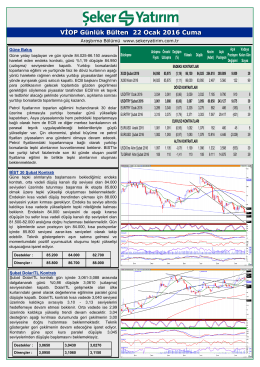

22/04/2016 - Şeker Yatırım

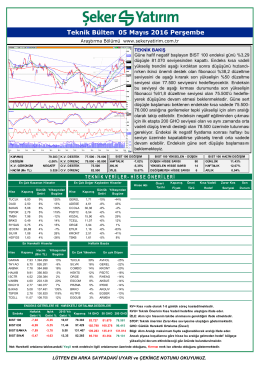

Teknik Bülten 05 Mayıs 2016 Perşembe

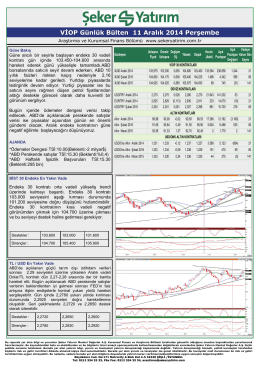

VİOP Günlük Bülten 11 Aralık 2014 Perşembe

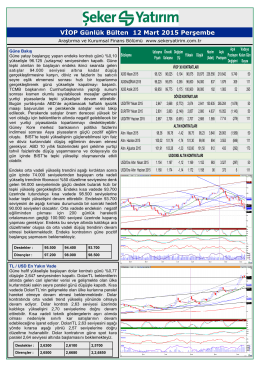

VİOP Günlük Bülten 12 Mart 2015 Perşembe

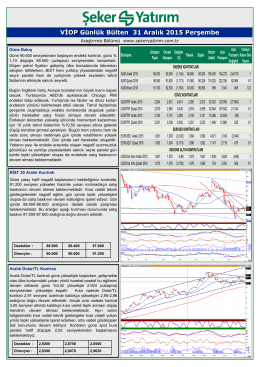

VİOP Günlük Bülten 31 Aralık 2015 Perşembe

10/04/2015 - Şeker Yatırım

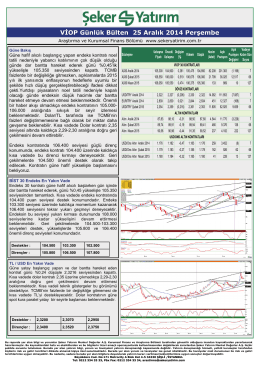

VİOP Günlük Bülten 25 Aralık 2014 Perşembe

VİOP Günlük Bülten 02 Nisan 2015 Perşembe

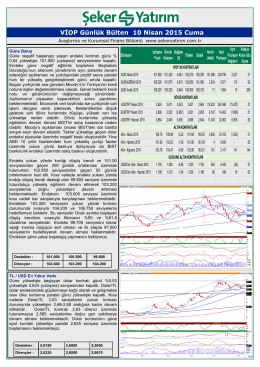

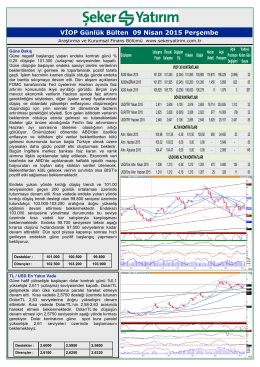

VİOP Günlük Bülten 09 Nisan 2015 Perşembe

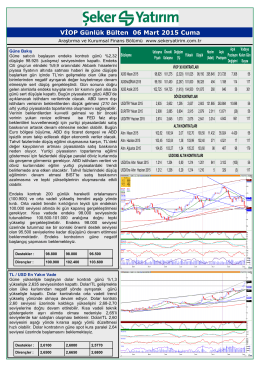

VİOP Günlük Bülten 06 Mart 2015 Cuma

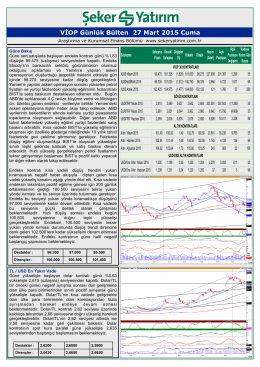

VİOP Günlük Bülten 27 Mart 2015 Cuma

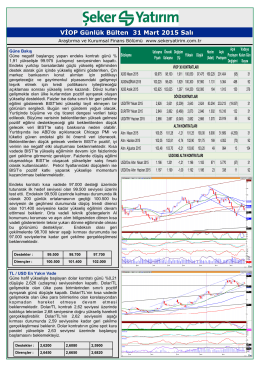

VİOP Günlük Bülten 31 Mart 2015 Salı

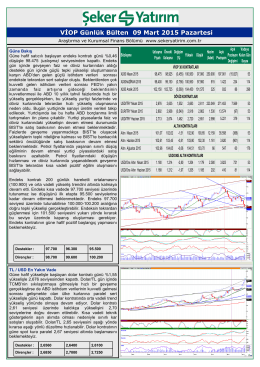

VİOP Günlük Bülten 09 Mart 2015 Pazartesi

VİOP Günlük Bülten 14 Nisan 2015 Salı

VİOP Günlük Bülten 26 Mart 2015 Perşembe

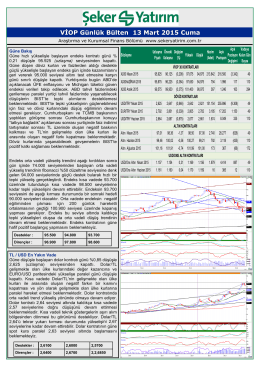

VİOP Günlük Bülten 13 Mart 2015 Cuma

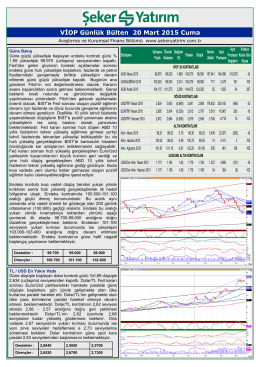

VİOP Günlük Bülten 20 Mart 2015 Cuma

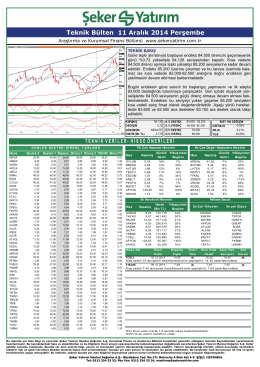

Teknik Bülten 11 Aralık 2014 Perşembe

VİOP Günlük Bülten 11 Ocak 2016 Pazartesi

Patoloji laboratuvarına biyopsi gönderme formu için tıklayınız

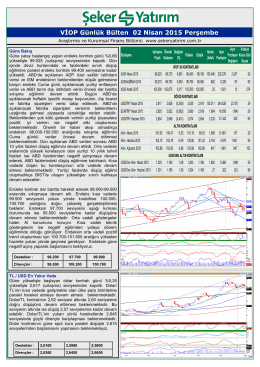

VİOP Günlük Bülten 22 Ocak 2016 Cuma