Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Untitled

KANTİTATİF YÖNETİM ve Satışlar Normal Dağıldığında

incele - DerseGO

Digitalizacja_6_obrazow

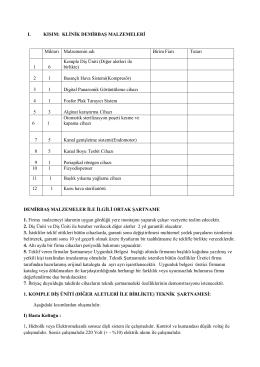

Kısım:1 Klinik Demirbaş Malzemeleri

TDV DIA - İslam Ansiklopedisi

การจัดการสุขภาพสุนัขเบื้องต้น

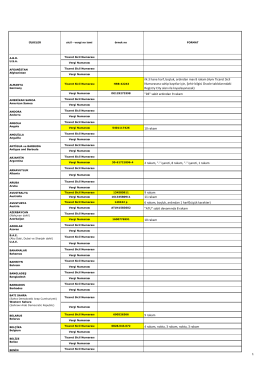

Ülke Ticaret Sicili ve Vergi No Örnekleri

07.08.2014 tarih ve 666 sayılı yazı

Evaluation of use of the 112 Emergency Ambulance Service in

Sorun Çözme Kabiliyeti, Ezber ve Sorgulama Becerisi

2016PS12-8 2016PS12-8 - Atatürk Üniversitesi Açıköğretim Fakültesi

Pobierz numer - Polska Misja Katolicka w Koblencji

başbakan yardımcısı şimşekten sanayiciye destek

CACHEID=5f483aa2-5381-45df-b9f6-8b74eb76e316;haftalık para ve banka istatistikleri

Untitled

MESLEK ÖDÜLLERİ ADALAR Rt..Kl. Temiz ve çalışkan fayton

4.6. çevre

2014 - Ekonomi Gazetesi

Gazete 21 - Denizli Ticaret Odası

2014 - Ekonomi Gazetesi

Raporu indirmek için tıklayın

türkmenistan