Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

meslek mensuplarımız kep (kayıtlı elektronik posta)

Title is set in Univers45 Light 30 pt

5549 Sayılı Suç Gelirlerinin Aklanması Kanununa İlişkin Önemli

2014-52 Numaralı Sirküler - KAPSAM Yeminli Mali Müşavirlik

Eki buraya tıklayarak görüntüleyebilirsiniz

PROSÍM.

13 Ağustos 2014 VERGİ SİRKÜLERİ NO: 2014/87

Duyuruya ulaşmak için tıklayın

Zobraziť PDF

yeminli mali müşavirlik ltd.şti.

Ulotka - Kalla

Beyanname İmzalatma Sınırı

sırk-14-25 kep almayanlara uygulanacak idari para

2.3.Bilgi Paylaşımı için Araçlar

kayıtlı elektronik posta

5549 Sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında

KEP - Kocaeli Serbest Muhasebeci Mali Müşavirler Odası

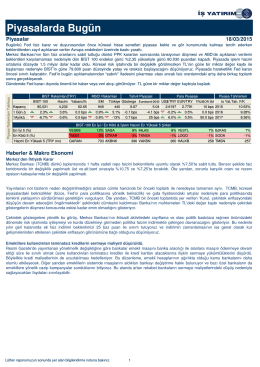

Piyasalarda Bugün

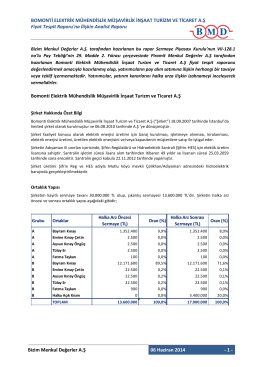

BMELK - Bizim Menkul Değerler

çiğ sütün sözleşmeli usulde alım satımına ilişkin yönetmelik

Mayıs 2014 Sayı:40 Yıl:3 - Gaziantep Emniyet Müdürlüğü

Tanıtım Kataloğu - Lefke Avrupa Üniversitesi

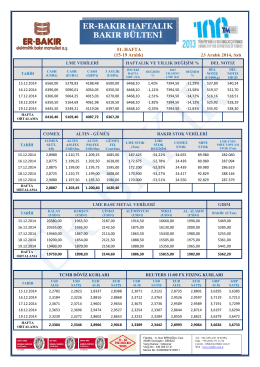

İndir - Er