Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2 - TÜREK 2014

Rüzgar Enerji Santralleri Yatırım Deneyimleri Kenan HAYFAVİ

Serhat ÇEÇEN

EK-2. 2014 Yılı Hac Broşürü

HACETTEPE ÜNİVERSİTESİ FEN FAKÜLTESİ

Deloitte PowerPoint template

Ek-2 - Hollanda Diyanet Vakfı

Akademik Teşvik Sistemi

Wind Energy Hamburg Raporu / 23-26 Eylül 2014

Son Kullanıcı Lisans Anlaşması

R207 Mobile Wi-Fi QSG_0414_tr-TR_110x70.indd

Makine Kodu İçin Lenovo Lisans Sözleşmesi

İndir - TENVA

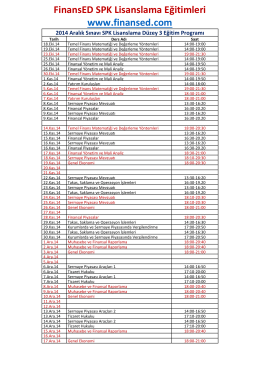

FinansED SPK Lisanslama Eğitimleri www.finansed.com

2- PROJE KAVRAMI ve PROJE YÖNETİMİ

İçecek Sektöründe Dev Buluşma

SÖZLEŞME SÖZLEŞME - D

IAM 500 M

2.Oturum – EÜAŞ – Ahmet EGE