Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MOTORLU ARAÇ MÜLKİYETİNİN DEVRİ, TESCİLİ VE

ÇÖLÜN EKONOMİSİ: İSLAM ÖNCESİ ARAP YARIMADASI`NDA

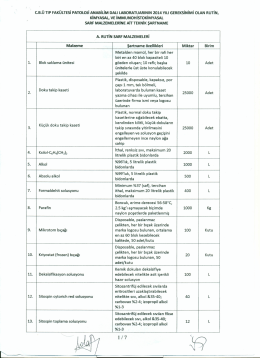

TEKNiK ŞARTNAME

hazinesı

lhd EYLÜL 141 broşür

Ücretsiz Tiyatro Oyunları Etkinlik Kitapçığı İçin Tıklayınız.

TSK Elele Vakfı Gata Özel Eğitim ve Rehabilitasyon Merkezi

edimi belirleme yetkisinin mevcut genel işlem koşulları

Günlük Bülten - Turkborsa.net

B - Kamuajans.com

AEO "Yetkilendirilmiş Yükümlü Uygulaması"

2014/90 - Yüksek Seçim Kurulu Başkanlığı

AKKÖK HOLDİNG A.Ş. 1 OCAK - 31 ARALIK 2014 HESAP

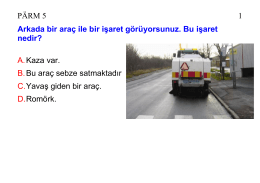

Arkada bir araç ile bir işaret görüyorsunuz

ücretsiz hukuk danışmanlığı

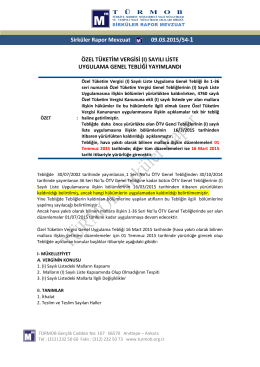

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

Devamı İçin Tıklayınız

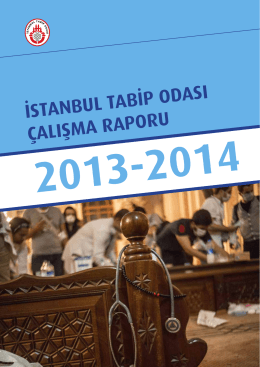

istanbul tabip odası çalışma raporu

Bankacılık Hizmetleri Sözleşmesi - Kuveyt Türk Katılım Bankası A.Ş.

PDF Formatı

geçiş belgeleri dağıtım esasları yönergesi

PDF - EJournal Universitas Negeri Surabaya

anonim şirketlerde ayni sermaye taahhütlerinin