Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BMELK - Bizim Menkul Değerler

Piyasa gündemi ve beklentilerimiz – 27 Kasım

Bültenin tamamına ulaşmak için tıklayınız.

bomonti elektrik mühendislik müşavirlik inşaat turizm ve

Bomonti Elektrik Mühendislik Müşavirlik İnşaat Turizm ve Ticaret A.Ş.

PowerPoint Sunusu - Türkiye İhracatçılar Meclisi

Buradan İndirebilirsiniz

ŞEKER YATIRIM MENKUL DEĞERLER A.Ş

İNSAN KAYNAKLARI BİLGİ SİSTEMLERİNE (İKBS) İLİŞKİN BAŞARI

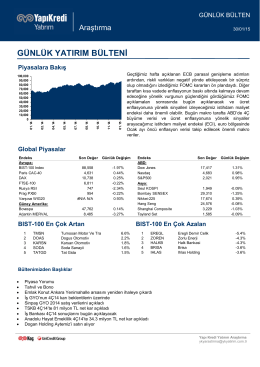

piyasalara bakış - Yapı Kredi Yatırım

orta asya raporu - Hidropolitik Akademi

Gayrimenkul Değerleme Esasları 2014 1. Dönem A kitapçığı Hatalı

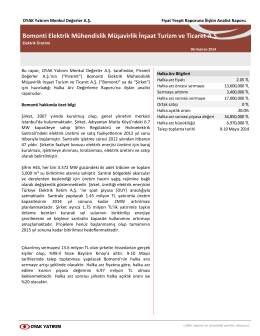

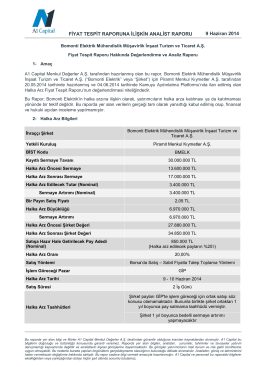

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 4 Ağustos 2014

Akdeniz Bölgesinde Bina İyileştirmesi İçin Enerji - ee-WiSe

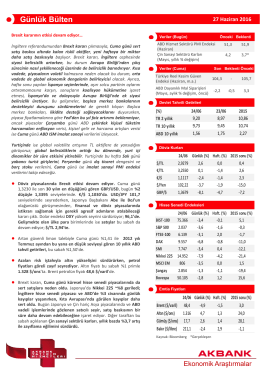

Günlük Bülten

meslek mensuplarımız kep (kayıtlı elektronik posta)

eşitliğinin sağlandığını gösteriniz.

TurSEFF?

elektrik enerjisi ihalesi

JMO YÖNETİM KURULU

18 Şubat 2015 Çarşamba Günü Saat 09.30`da Yapılacak Mahkeme