Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kalkınma Ajansları 2013 Yılı Genel Denetim Raporu

Resmî Gazete

Hizmetinde Hesap Sorabilme Gücü

istanbul kalkınma ajansı 2014 yılı ara faaliyet raporu

Kan ve kemik iliği örneklerinin parazitolojik incelemesi

rola i kształtowanie zieleni w otoczeniu szpitali significance and

nitel makale değerlendirme formu_TR

organize sanayi bölgeleri uygulama yönetmeliği

KUZEY KIBRIS TÜRK CUMHURİYETİ ZİYARETİ Odamız Yönetim

PDF - Dziennik Urzędowy Ministra Infrastruktury i Rozwoju

11032015-TAYSAD-Genel-Kurul

KANUNU İLGİLİ MEVZUAT - Türkiye İnsan Hakları Kurumu

Sakarya Ar-Ge ve Yenilikçilik Potansiyeli Raporu için tıklayınız

(SHB403) Yönergesi - Kocaeli Üniversitesi | Sosyal Hizmet Bölümü

TÜRKİYE TARIM KREDİ KOOPERATİFLERİ ZİRAAT MÜHENDİSİ

051-100 arası kararlar

HARRAN ÜNİVERSİTESİ SAĞLIK,KÜLTÜR VE SPOR DAİRE

Cem Sinan GUZEL/Gümrük Müşaviri(Customs Consultant)

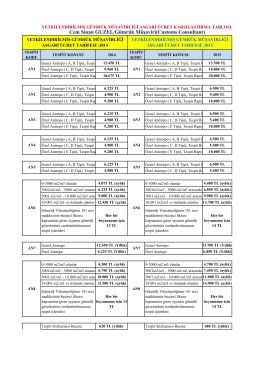

saü. sakarya meslek yüksekokulu 2014 - 2015 eğitim

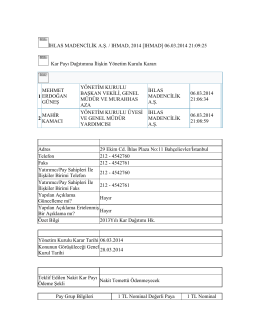

2014.03.06-II - İhlas Madencilik

Akdeniz Zeytin Şehirler Birliği

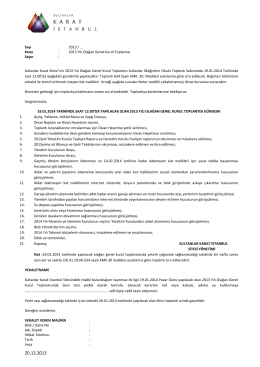

2013 Yılı Olağan Genel Kurul Toplantısı Sayın

uaeseb 1. olağan genel kurulu yapıldı.