Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Döviz piyasaları, küresel ölçekte ekonomik ve

AŞK/İLİŞKİ - Momsblognote

İndir

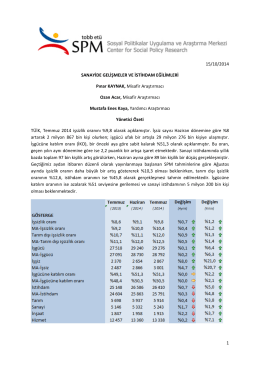

İndir - SPM

Çankaya sakinini Çankaya sakinini

ETI Temel Şart ve Koşulları

PDF, 617KB

editöre mektup / letter to edıtor

Bültenin tamamına ulaşmak için tıklayınız

Özgür Düşünce

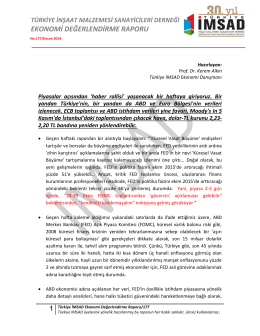

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/177

ETİ MENKUL KIYMETLER A - ulus menkul değerler

Raporu indirmek için tıklayın

1495 KARADENİZ (İSTANBUL) VE ÇANAKKALE

Elektrik İşlerinde İş Sağlığı Ve Güvenliği

24 - 28 şubat 2014

abd-iran yakınlaşması

2014-2019 STRATEJİK PLAN - Özel Tarsus SEV İlköğretim Okulu

Anaesthetic Management of a Patient with Hereditary

kalkınma-3

31.03.2014 Ara Dönem Faaliyet R.

PDF indir - Termo İndüksiyon

08 Aralık 2014