Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ASMMMO

2014-2015 öğretim yılı bahar dönemi tarih bölümü ara sınav programı

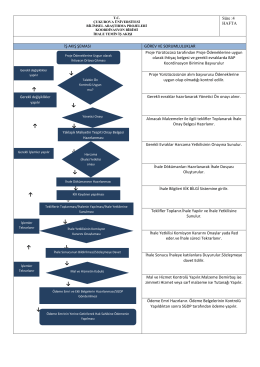

ihale temin iş akışı - Çukurova Üniversitesi Bilimsel Araştırma Projeleri

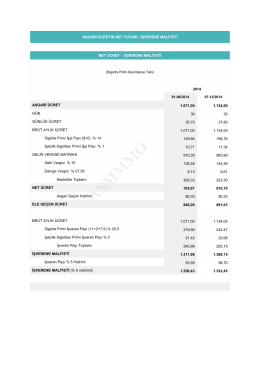

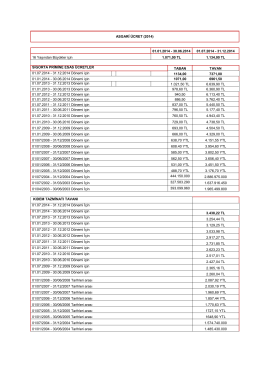

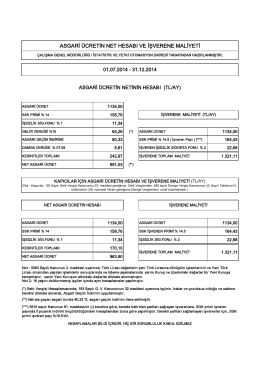

ASGARİ ÜCRET (2014)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

2014 – ikinci altı ay asgari ücret maliyet

Ek 4 - Yapılandırma Otomasyon Programı

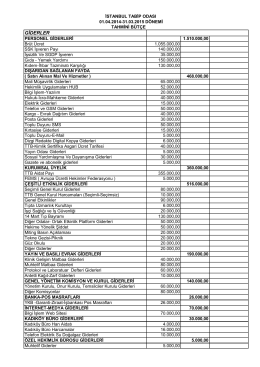

İstanbul Tabip Odası 2014-2015 Tahmini Bütçe Raporu

sunum için tıklayınız

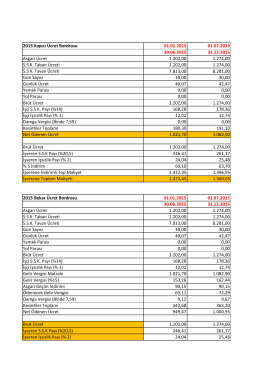

2015 Yılı Ücret Bordrosu Örnekleri

İlgili Seminer Notları İçin Tıklayınız.

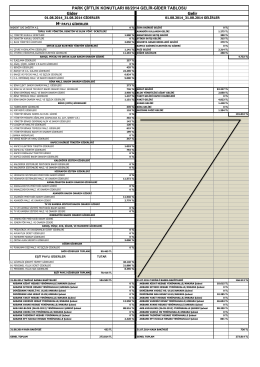

Ağustos 2014 - Park Çiftlik Konutları

Tam mükellef

2015 YILINDA UYGULANACAK BRÜT ASGARİ ÜCRET TUTARLARI

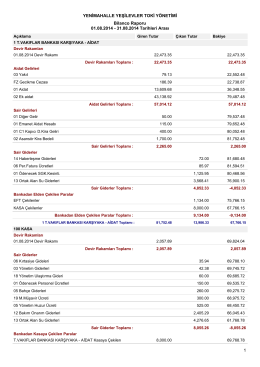

Aylık Bilanço (Ağustos) - Yeşilevler Güven Sitesi