Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

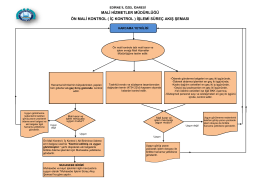

Ön Mali Kontrol İşlemleri Yönergesi

[27.2.2014] Ardahan Üniversitesi 2014 Ön Mali Kontrol Yönergesi

Yönergeler - Strateji Geliştirme Daire Başkanlığı

Adana Bilim ve Teknoloji Üniversitesi Rektörlüğü Strateji

Ön Mali Kontrol - Mehmet Akif Ersoy Üniversitesi Strateji Geliştirme

Dumlupınar Üniversitesi Ön Mali Kontrol Yönergesi

Ön Mali Kontrol İşlemleri Yönergesi

Bütçe Harcama Süreci

dizi pusulası

SHY-CNS/KYS - Sivil Havacılık Genel Müdürlüğü

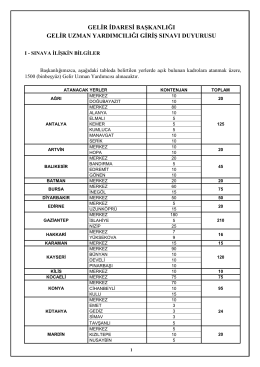

GELĠR ĠDARESĠ BAġKANLIĞI GELĠR UZMAN YARDIMCILIĞI

Kalite Sistemi Tabanlı Uygunluk Değerlendirme

Yapı Malzemeleri Yönetmeliğine Göre Belgelendirme

Ocak - Haziran 2014 - Çayırova Toplum Sağlığı Merkezi

GIST 2016 - Gaming Istanbul

İl Disiplin Kurulu, Merkez Disiplin Kurulu, Yüksek Disiplin Kurulu

TKYS Uygulama Kılavuzu

Bildiriye ulaşmak için lütfen tıklayın.

Ön Ma - Strateji Geliştirme Başkanlığı

TİGEM Hizmet içi Eğitim Yönergesi

millî savunma bakanlığı harita genel komutanlığı ile üniversiteler

Türkiye ve Din veya İnanç Özgürlüğü

Sosyal Yardim Yönetmeligi 2014

![[27.2.2014] Ardahan Üniversitesi 2014 Ön Mali Kontrol Yönergesi](http://s2.readgur.com/store/data/000036390_1-4f7a9d951350705d81046d28cde93e76-260x520.png)