Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Uğur DOĞAN sunumu (e-ARŞİV FATURA)

e-ARŞİV FATURA

415 sıra no.lu vergi usul kanunu genel tebliğinde değişiklik yapan

397 sıra no.lu vergi usul kanunu genel tebliğinde

Title is set in Univers45 Light 30 pt

Sinema, tiyatro, konser, spor müsabakası vb. etkinlikler

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş

VERGİ USUL KANUNU GENEL TEBLİĞİ

e-Defter Denetim

ihracaat işlemlerinde e-fatura uygulaması 01/01/2017 tarihine

e-DENETİM

02.03.2015 Pazartesi Saat :17:00 Yer :Belediye Hizmet

Market Raflarında Dönüşüm ve Ölçeklendirmeye Dayanıklı Nesne

ticaret sicil bilgileri

e-ARŞİV UYGULAMASINDA SON DURUM

e-arşiv fatura sistemi - Pakiş Denetim ve Danışmanlık A.Ş.

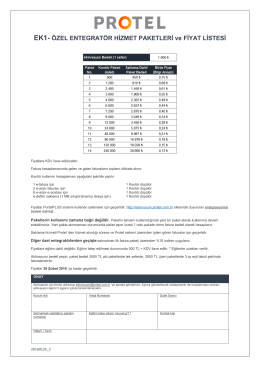

EK1- ÖZEL ENTEGRATÖR HİZMET PAKETLERİ ve FİYAT LİSTESİ

Elektronik Fatura Düzenleme Zorunluluğu 01.04.2014 Tarihine

T-box ve ‹dea`dan saha sat›fl operasyolar›nda yeni standartlar

e-FATURA. - Van SMMMO

hava yolu taşımacılığında kullanılan elektronik yolcu

e-Arşiv Başvuru Kılavuzu - Orkestra İnternet Sitesi

Konu: e-Arşiv Düzenlemesine İlişkin 433 Sıra No.lu