Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ANONİM ŞİRKETLERİN PAY SENEDİ BASTIRMA YÜKÜMLÜLÜĞÜ

Afet Yönetimi Faaliyetlerinin Kamu Hizmeti Kavramı

Tam Metin (PDF)

3. Kurul Ders Programı - İstanbul Yeni Yüzyıl Üniversitesi

Ücret Tarifesi - Bursa SMMM Odası

SANAYİNİN MEVCUT KONUMU

18 W

Üyeler için FWF Kılavuzu Suriyeli mültecileri istihdam eden Türkiye

“DÖNEM SONU İŞLEMLERİNİN VERGİSEL BOYUTU” MUĞLA

öfke kontrolü

DİJİTAL MİKRODALGA LİNK

EU-IHIS EHR osnovni set podataka, izvestaja i indikatora_v8.2_SR

kullanıcı klavuzu

20191-28189-28183-28511-28592

Taşınırların Çıkış İşlemleri

I. Derece Maliye ve Muhasebe Memuru

Posta Dairesi Kuruluş, Görev ve Çalışma Esasları Yasası

finansal - Logo Yazılım

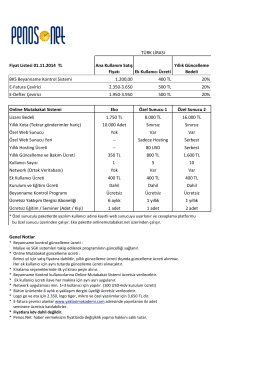

Fiyat Listesi 01.11.2014 TL Ana Kullanım Satış Fiyatı Ek

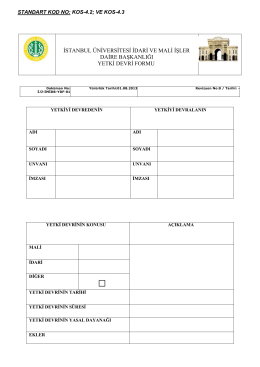

KOS 4.3 - İstanbul Üniversitesi | İdari ve Mali İşler Daire Başkanlığı