Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Genel Kurula Davet - CE

ei — ,

ANADOLU GONE5i ELEKTRIK URETIYOR

4077 Sayılı Tüketicinin Korunması Hakkında Kanunun (TKHK)10

İhraççı Bilgi Dokümanı

艦 li轟灘ll翼聡酬

ÖZBEKisTAN

Ergenekon Ana Davası 61. Ek Delil Klasörü

K A R A R - Adana Büyükşehir Belediyesi

30 milyon Onaylı İhraç Belgesi

2014 YK Faaliyet Raporu - 2. Çeyrek

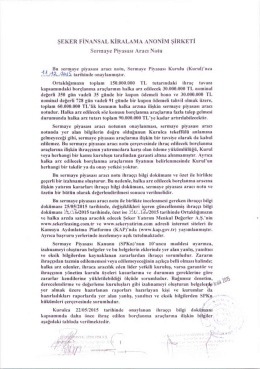

Şeker Faktoring A.Ş. Sermaye Piyasası Aracı Notu

Soru 1 (altoyun mükemmel denge): ˙Iki kisi ortaklıklarınısona

ULUSOY UN SANAYi YE TiCARET A.S. FiYAT TESPiT

Borçlanma Piyasası Araçları Risk Bildirim Formu

14 subat s1

İhraç Belgesi

ŞEKER FİNANSAL KİRALAMA ANONİM ŞİRKETİ

BAYİ TEKLİF ve SİPARİŞ FORMU

Специальное предложение Термальный курорт

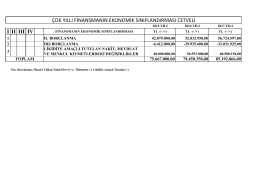

I II III IV ÇOK YILLI FİNANSMANIN EKONOMİK SINIFLANDIRMASI

Responsable de plateforme SAP UNISAP 95 - l`URSAP-IDF