Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

31 aralık 2014 hesap dönemine ait finansal tablolar

31 mart 2016 hesap dönemine ait özet finansal

31 aralık 2014 hesap dönemine ait finansal tablolar

İNŞAAT VE GAYRİMENKUL MUHASEBESİ

2014-12-31

20.02.2015 2014 Bağımsız Denetim Raporumuz

VAKIF PORTFÖY YÖNETİMİ A.Ş. 1 OCAK

BOYNER BÜYÜK MAĞAZACILIK ANONİM ŞİRKETİ 1 OCAK

Akmerkez Faaliyet Raporu 2014

BOYNER BÜYÜK MAĞAZACILIK ANONİM

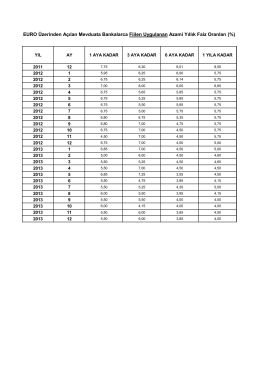

EURO Üzerinden Açılan Mevduata Bankalarca Fiilen Uygulanan

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş

30.09.2014-Mali Tabloların İlanı

30 eylül 2014 ara hesap dönemine ait özet

MİGROS TİCARET A.Ş. 1 OCAK - 30 EYLÜL 2015 ARA HESAP

01.01 / 30.09.2014 Torunlar GYO Konsolide Finansal Tablolar

9 Aylık Sonuçlar

AKKÖK HOLDİNG A.Ş. 1 OCAK - 31 ARALIK 2014 HESAP

YAPEX INTERIOR 2015 PROJE DOSYASI 18-21 Kasım 2015

9 aylık (30.09.2014) Konsolide Mali Tabloları

Bagfaş Bandırma Gübre Fabrikaları Anonim Şirket

Yaza en tasarruflu merhaba!

Halk Gayrimenkul Yatırım Ortaklığı AŞ 31 Aralık 2013