Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BİTLİS BELEDİYESİ 2013 YILI SAYIŞTAY DENETİM

kentimizde büyük mühendislik yapılaşmasında jeolojik– jeoteknik

İZMİR BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY

Naranjo`s algorithm: สําหรับประเมินความสัมพันธ ระหว างอา

ESKİŞEHİR İL ÖZEL İDARESİ 2013 YILI SAYIŞTAY

Dumlupınar Üniversitesi

KONYA SELÇUKLU BELEDİYESİ 2013 YILI SAYIŞTAY

Ayrıntılar İçin Tıklayınız

yeni bir yazınsal türü anlamlandırma: namık kemal ve ahmet midhat

03. MESANE KANS. (SF. ÜLAVELÜ) - Türkiye Aile Hekimliği Dergisi

İhale İlanı 2805

Merkezi ve Yerel Yönetimlerin Yetkisinde İnciraltı Süreci

gelir idaresi başkanlığı

Olefini Nem Alma Katalog ( İ N D İ R )

Ufuk 2020 Nanoteknoloji, İleri Malzeme ve Geleceğin Fabrikaları

KOSGEB

16-Divan - lemalar

GARANTÖRÜM

TARMAKBİR Sektör Raporu

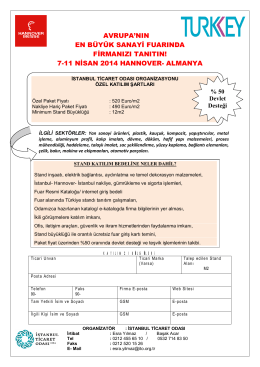

7-11 nisan 2014 hannover- almanya

İlçe Milli Eğitim Müdürlüğü Yazısı

ÇEVRESEL ETKİ DEĞERLEND

Dr.M.Talat ŞİMDİ ÖZEL Sayfa 1 / 93 Eğitim Notu Konu