Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mart

TÜISAG - Forum (www.isgfrm.com), Blog (www.isgyasam.com)

Aç - Türkiye Kamu Hastaneleri Kurumu

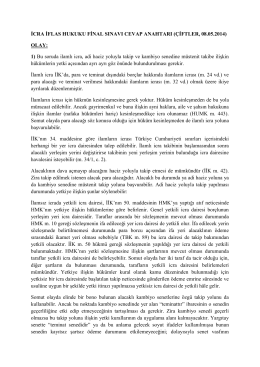

İCRA İFLAS HUKUKU FİNAL SINAVI CEVAP ANAHTARI (ÇİFTLER

051-100 arası kararlar

Aralık (İ.HALICI)

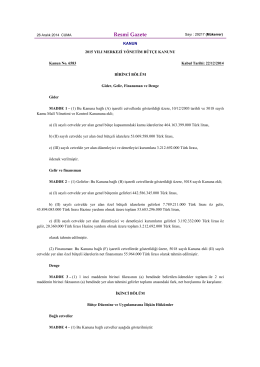

mali istatistik

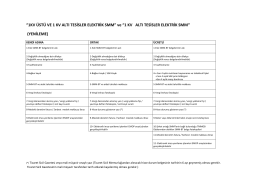

İCRA VE İFLÂS KANUNU ŞERHİ Madde 32 : İcra emri ve muhtevası

Çocuk Hukuku

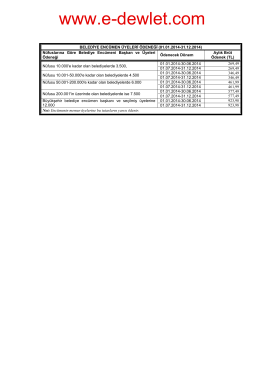

belediye encümen üyeleri ödeneği (01.01.2014

2014 Yılı Belediye İdari Para Cezaları

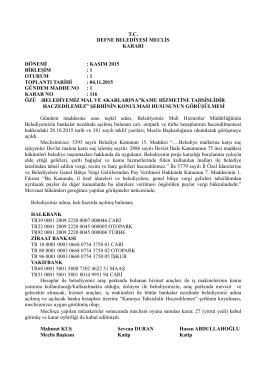

2015 Kasım Ayı Meclis Kararları - Defne Belediyesi Resmi Portal sitesi

Eylül 2014 raporu yayınlandı.

Hazine Müsteşarlığı

Sancaktepe Arsası (Ekim 2014)

PowerPoint Template

iletişim kur 4 - Estetik İzler

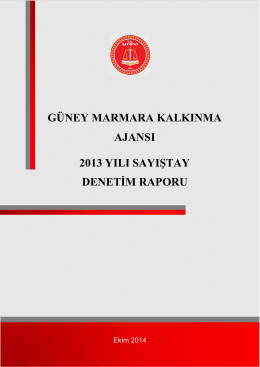

Kalkınma Ajansları 2013 Yılı Genel Denetim Raporu

Bütçe Harcama Süreci

Vize Vize Başarı Final Final Başarı GEÇME NOTU

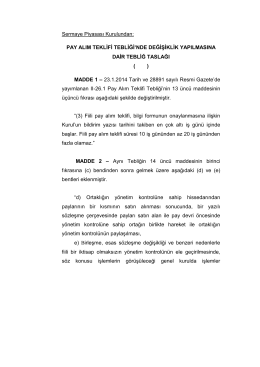

6. BÖLÜM - Sermaye Piyasası Kurulu

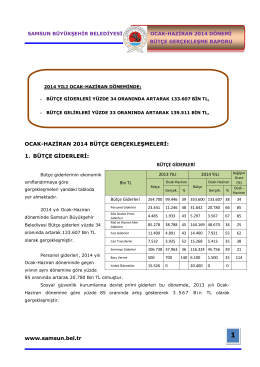

2014 Ocak-Haziran Bütçe Gerçekleşme Raporu

EK6 - Çevre ve Şehircilik Bakanlığı