Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

nde Yer Alan 1 Adet Arsa için hazırlatılan ve

Tuzla 4adet Parsel

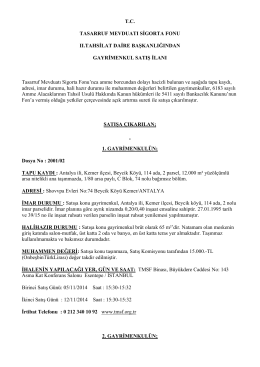

T.C. TASARRUF MEVDUATI SİGORTA FONU II.TAHSİLAT DAİRE

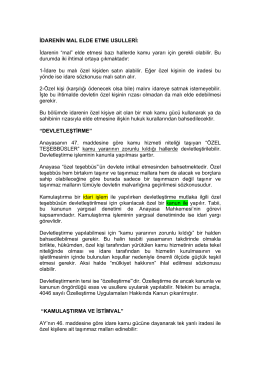

İDARENİN MAL ELDE ETME USULLERİ

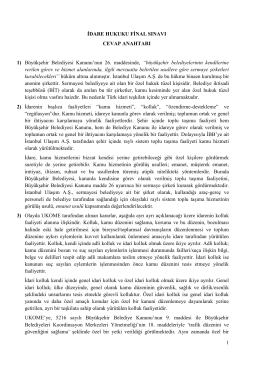

İDARE HUKUKU DERSİ FİNAL SINAVI CEVAP ANAHTARI

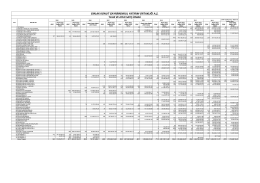

emlak konut gayrimenkul yatırım ortaklığı a.ş.

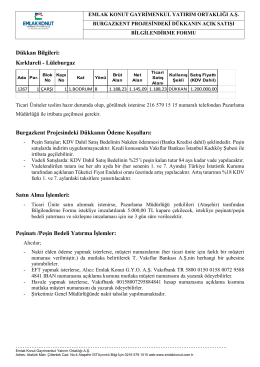

Dükkan Bilgileri: Kırklareli - Lüleburgaz

Çerkezköy 17 adet Parsel

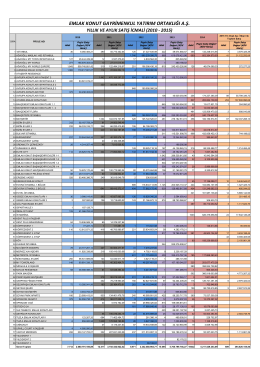

emlak konut gayrimenkul yatırım ortaklığı a.ş.

emlak konut gayrimenkul yatırım ortaklığı

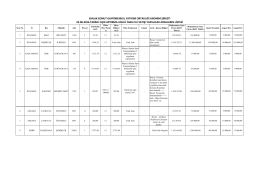

emlak konut gayrimenkul yatırım ortaklığı a.ş.

Esenyurt Hoşdere 8 Adet Parsel

İstanbul Beylikdüzü Kavaklı Ada Çiftliği 1 Adet Arsa

Körfezkent 1 Etap - Emlak Konut GYO

istanbul ili ataşehir ilçesi resmi kurum binası ile

14. Tuzla Ibis Otel Arsası

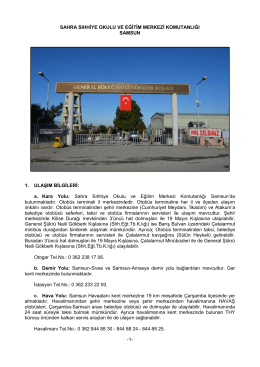

Sahra Sıhhiye Okulu ve Eğitim Merkezi Komutanlığı

Mizanpaj 1 - Şehir Plancıları Odası

Badania obserwacyjne

Aşkiye-Neşet Çal Sahnesi Etkinlikleri