Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yönetmelikler - TC Efeler Belediyesi

BİRİMİ Strateji Geliştirme Daire Başkanlığı GÖREV ADI Muhasebe

Mali Hizmetler Müdürlüğü

idari para cezalarında uygulama

Yazı Detayı İçin lütfen Tıklayınız.

Mülki İdarecilerin Astlarını Motive Etme Davranışlarını Belirlemeye

İstanbul Yeminli Mali Müşavirler Odası 23 Ocak

Eğitim dokümanını indirmek için tıklayın

T.C. Resmî Gazete

Kemalettin Özcan AS-BUZ DESTEKLEMELERİ-ANTALYA-2015

Maliye Bakanlığı Parasal Sınırlar 2014

İstanbul Uluslararası Finans Merkezi Programı

Tebliğ

t.c. sultangazi belediye başkanlığı ruhsat ve denetim müdürlüğünün

FAALİYET RAPORU - Tavşanlı Belediyesi

okumak için tıklayın

OKYAY SMS ABONELİK SÖZLEŞMESİ

Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No:42)

içindekiler - Rize Ticaret ve Sanayi Odası

BAYİLİK SÖZLEŞMESİ

T.C. KARATAY BELEDİYE BAŞKANLIĞI ZABITA MÜDÜRLÜĞÜ

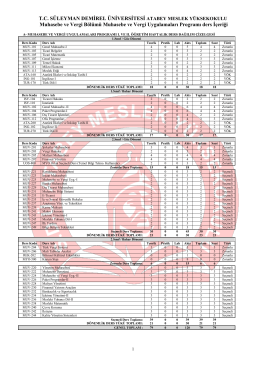

Muhasebe ve Vergi Uygulamaları

Aç - Türkiye Kamu Hastaneleri Kurumu